Zinsen spielen Wiederauferstehung. Die Inflation wirft noch nicht das Handtuch. Und die US-Wirtschaft ist robust und deren Jobs nicht kaputtzukriegen, so dass es für die Fed kaum Grund gibt, die weiße Zins-Fahne zu hissen. Und könnte es wegen des Nahost-Konflikts eine Ölpreisexplosion wie 1973 nach dem Jom Kippur-Krieg geben? Nicht zuletzt sind US-Staatspapiere nicht mehr everybody’s darling weltweit. Stehen den Aktienmärkten also weitere harte Zins-Zeiten bevor?

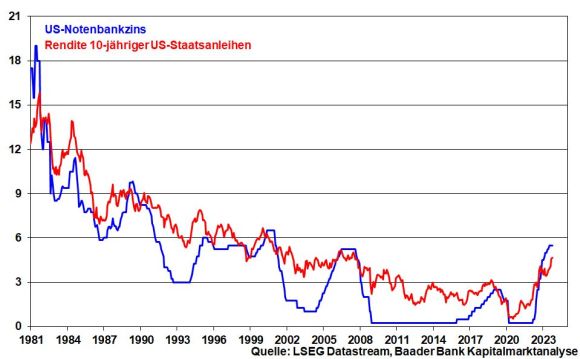

Was für ein Zins-Turnaround! Man muss schon über 40 Jahre zurückgehen, um einen ähnlich schnellen Anstieg der amerikanischen Leitzinsen und der Rendite von US-Staatsanleihen wie aktuell zu beobachten. Der längste Abwärtstrend an den Finanzmärkten seit Adam und Eva ist gebrochen.

Die Fed als frühere Heilsarmee zeigt sich derzeit als hartes SEK, das der Inflation offensichtlich unbarmherzig den Kampf ansagt. Diese ungewohnt autoritäre Erziehung macht Aktien das Leben schwer, die als risikobehaftete Anlageklasse mit hohen Zinsen konkurrieren müssen. Und lauscht man den Äußerungen einiger Fed-Direktoren, scheint der Kelch der Restriktion noch nicht an den Börsen vorbeigegangen zu sein. Sie hauen weiter auf die Trommeln der Preisstabilität. Und würde der Ölpreis aufgrund eines eskalierenden Nahost-Konflikts auf - wie einige Analysten meinen - 150 US-Dollar steigen, wird man sie noch lange hören.

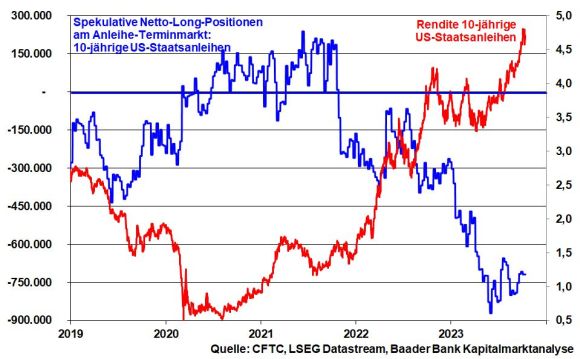

Und zu allem Verdruss verlieren amerikanische Staatstitel auch noch an Reiz für ausländische Investoren. Chinesen recyceln den US-Dollar nicht mehr in üppigen Dosen, indem sie ihre Handelsüberschüsse in US-Bonds investieren. In der Spitze lagen einst ca. 15 Prozent aller am Markt ausstehenden US-Papiere in Chinas Hand. Jetzt sind es nur noch vier. Zeitgleich reduziert die Fed ihren Anleihebestand jeden Monat um 95 Mrd. Dollar und haben die großen Banken bei der aktuell inversen Zinsstrukturkurve kaum Muße, massenhaft langlaufende Zinstitel zu kaufen. Vor diesem Hintergrund droht das, was auch einem Obsthändler widerfährt, wenn die Nachfrage nach seinen Äpfeln sinkt: Es fallen die Preise für Anleihen, was umgekehrt deren Renditen ansteigen lässt.

All diese zeitgleich auftretenden Krisenherde haben das Zeug am US-Rentenmarkt mit seiner weltweiten Signalwirkung für eine Stimmung wie auf dem Friedhof um Mitternacht zu sorgen.

Sind also zu viele Zins-Jäger des Aktien-Hasen Tod?

Doch, die gibt es auch. Auch wenn die Inflation in den USA und Europa noch hoch ist, bewegt sich der Trend klar Richtung Süden. Das gilt auch für die von Notenbanken vielbeachtete Kern-Inflation.

Sowieso muss ehrlich über einen Strukturbruch gesprochen werden. Abseits von schwarzen Schwänen wird es kaum eine Wiederkehr der wundersamen Schwachinflation von zwei Prozent oder sogar weniger geben. Diese Zeit war eine - wenn auch sehr lange - Ausnahme von der historischen Regel hoher Preissteigerungen. In dieser inflationsglücklichen Happy Hour kam alles Positive zusammen wie z.B. strikte Kostenkontrolle der Unternehmen, Produktionsverlagerungen ins spottbillige Asien und günstige Energiepreise.

Heutzutage dagegen geben hohe Energiekosten, die grüne Transformation der Industrie, erhöhte Militärausgaben und ein immer größerer Kümmer-Staat der Inflation grundsätzlich mehr Puls.

Abseits imposanter Verbalinterventionen wird die Geldpolitik auf diese neue Preisrealität nicht mit dem sturen Festhalten am Zwei-Prozent-Ziel reagieren. Sie können keine wirtschaftlichen Schieflagen riskieren. Sie werden hinter vorgehaltener Hand mehr Inflation wagen, um die Systeme zu stabilisieren.

Die US-Notenbank muss auch die dramatische Verschuldung Gesamt-Amerikas im Blick haben, die sehr hohe Zinsen so wenig verträgt wie das Wacken Open Air lange Platzregen. Konkret, wie sollen die gewaltigen neuen Schulden gestemmt werden, die Amerika zur Gewinnung neuer Wachstumschancen im Umweltschutz, in der Infrastruktur und bei KI macht?

Überhaupt sind mittlerweile in den USA die Leitzinsen und Anleiherenditen real positiv und damit wirtschaftsschwächend, da sie nicht mehr über die Inflation egalisiert werden können. Zudem lädt die inverse Zinsstrukturkurve Banken nicht gerade ein, neue Kredite zu vergeben.

Immerhin, wenn die langfristigen Zinssätze hoch sind, besteht weniger Druck, den Leitzins anzuheben. Auf diese Weise ist die Geldpolitik in den letzten Monaten in der Tat bereits strenger geworden, obwohl die Fed ihren Leitzins seit Juli nicht mehr erhöht hat.

Ohne Zweifel hat der Anteil von amerikanischen Schuldtiteln in den ausländischen Depots nachgegeben. Dennoch bleibt das Junktim, für den Export von Gütern nach Amerika und sein Handelsbilanzdefizit letztlich in US-Anleihen entlohnt zu werden, intakt. Ein wirtschaftlich angeschlagenes China kann nicht auf den großen Absatzmarkt USA verzichten. Und offensichtlich sind US-Bonds immer noch so attraktiv, dass sie bei Krisen wie aktuell im Nahen Osten als sichere Häfen gelten.

Übrigens, wenn alle Stricke reißen, sollten große Eigner von US-Anleihen aus geopolitischen Gründen auf die Idee kommen, diese Papiere massenweise auf den Markt zu werfen, um einen Zins-Crash in Amerika auszulösen, was würde die Fed dann wohl tun: Das Unheil zulassen oder mit umfassenden Aufkäufen verhindern? Das war eine rhetorische Frage.

Neues Thema: Droht wie 1973 beim Jom Kippur-Krieg wieder ein Flächenbrand mit explodierendem Ölpreis und anschließender Horrorinflation, auf die Notenbanken zinsrestriktiv reagieren müssen? Es gibt zündelnde Länder, die dem Westen auf allen Ebenen schaden wollen. Doch deutet der aktuelle Energieblick eher auf Entspannung hin. Länder wie Ägypten und Saudi-Arabien haben kein Interesse an einem erneuten Flächenbrand. Saudi-Arabien will sich immer mehr als Weltmacht positionieren. Dazu muss es auch auf der diplomatischen Weltbühne eine Bella Figura machen. Konfliktmäßigende Töne sind hierbei eine Bringschuld. Ebenso geht es den Saudis um wirtschaftliche Stabilität, zu der auch gehört, im Nahen Osten Ruhe zu haben und auch mit Israel vernünftige Beziehungen zu führen. Tatsächlich fährt die saudische Führung einen pragmatischen, keinen ideologischen Kurs. Eskalationspotenzial kann aber dennoch leider nicht ausgeschlossen werden.

Prinzipiell würde ein dramatisch steigender Ölpreis zu überkompensierenden Mengeneffekten führen, was bei Opec+ insgesamt zu sinkenden Umsätzen führte. Gleichzeitig käme es zu Marktanteilsverlusten des Ölkartells, da die Industriestaaten nach alternativen Produzenten suchten. Nicht zuletzt würde Amerika sein Fracking wiederbeleben und der weltweite Drang in alternative Energien und Kernkraft kräftig zunehmen. Die Opec wird nicht am Ast sägen, auf dem sie sitzt. Und nicht zu vergessen: China kann keinen steigenden Ölpreis gebrauchen. Peking wird massiven Druck auf Teheran ausüben, nicht die Straße von Hormus zu sperren, über die gut 20 Prozent der weltweiten Ölversorgung läuft.

Vom Kurshochpunkt 2020 haben Anleihegläubiger teilweise bereits über 50 Prozent verloren. Die Renditen und Leitzinsen haben längst wieder die Niveaus von vor der Finanzkrise 2008 erklommen. Gleichzeitig mit Blick auf die Inflationsentspannung spricht wenig dafür, dass die Marktbereinigung munter weitergeht. Wir sind eher am Zinsgipfel angekommen. Abgesehen von Schockerlebnissen ist kein dramatischer Zins-Crash zu erwarten.

Sicherlich sind die zins-paradiesischen Zustände für Aktien vorbei. Doch die Tore der Hölle gehen auch nicht auf. Solange es attraktive Megathemen wie die Wirtschaftsstabilisierung 2024 gibt, von denen die bewertungstechnisch ausgebombten Industriewerte profitieren und es die mit soliden Geschäftsmodellen ausgestatteten High-Tech-Aktien gibt, muss es Anlegern um Aktien nicht bange sein.

Was für Aktien gilt, gilt auch für Zinsen: Es gibt keine Einbahnstraßen nach oben, aber auch nicht nach unten.