Am 18. März feierte die Börse Frankfurt dankenswerterweise zum fünften Mal den Tag der Aktie, um deutschen Anlegern dieses Börsenpapier in Erinnerung zu rufen. Denn nach wie vor wird die Aktie im Gegensatz zu Zinsanlagen im deutschen Vermögensaufbau nur stiefmütterlich behandelt. Dabei liegen ihre Vorteile klar auf der Hand.

Der Glaube deutscher Zinssparer an bessere Zins-Zeiten wird keine Zins-Berge versetzen. Konjunkturdellen, weltweite Überschuldung und (sozial-)politische Krisen, die mit Hilfe der Geldpolitik eingedämmt werden, verhindern es heute, morgen, übermorgen…. Aus Zins-Tiefland wird nie mehr Zins-Bergland.

Im Moment gibt es für deutsche Staatspapiere im Durchschnitt 0,00 Prozent. Damit ist der Zinseszinseffekt ebenso k.o.: Denn null mal null ist null und bleibt null. Nach Inflation sind die Zinsen sogar negativ. Über diese Art des „Zinssparens“ freut sich nur Vater Staat.

Trotz Vermögensvernichtung werden die deutschen Zins-Gläubigen nicht zu Zins-Ketzern. Bei der Altersvorsorge vertrauen sie mehrheitlich weiter auf „Zinsvermögen“. Was für ein Klumpenrisiko, wenn man zusätzlich bedenkt, dass Staatspapiere historisch immer wieder vom Winde der Inflation oder Währungsreform verweht wurden.

Dennoch, für Zinssparer scheint der Sprung auf die Aktienseite so absurd zu sein wie der Wechsel eines Bayern-Fans in das BVB-Lager oder umgekehrt. Ebenso werden (Schein-)Argumente gegen die Aktie immer wieder gerne herbeigezerrt. Das kenne ich aus dem eigenen Bekanntenkreis. Letztes Weihnachten durfte ich mir mit kaum verborgener Genugtuung anhören, dass der deutsche Aktienleitindex DAX im Schlussquartal 2018 fast 14 Prozent verloren hatte. Dass der DAX aber seit seinem Tiefpunkt 2009 bis zum 21. Dezember 2018 fast 200 Prozent, d.h. annähernd 12 Prozent jährlich, plus machte, verschweigt des Aktien-Kritikers (Un-)Höflichkeit.

Apropos Weihnachten, letztes Jahr gab es die Geschenke verspätet, erst am 27. Dezember. Hätte man an diesem Tag Aktien gemäß un-christlichem Motto „Nehmen ist seliger denn Geben“ gekauft, wäre bis heute ein Kursplus von über 12 Prozent angefallen.

Aktien haben sich ohne Ausnahme selbst von den größten Einbrüchen erholt und stets zu neuen Rekorden bewegt. Trotz z.B. Dotcom-, Immobilien- oder Euro-Krise hat der DAX seit seiner Einführung eine durchschnittliche Jahresrendite von 8,2 Prozent erzielt.

Noch mehr Schmackes haben US-Aktien. Als der Dow Jones am 8. Januar 1987 das erste Mal über 2.000 Punkte stieg, sprach man von einem völlig übertriebenen Aktienniveau, dem ein scharfer Einbruch folgen müsste. Dieser kam tatsächlich: Vom 13. bis 19. Oktober verlor der Index 30 Prozent. Doch gehört zur Aktie-Wahrheit dazu, dass der Dow Jones seit Januar 1987 sein Kursniveau bis heute fast verdreizehnfacht hat. Der DAX hat sich „nur“ gut verachtfacht, obwohl er bei der Wertentwicklung im Gegensatz zu US-Aktienindices noch die Dividenden berücksichtigt.

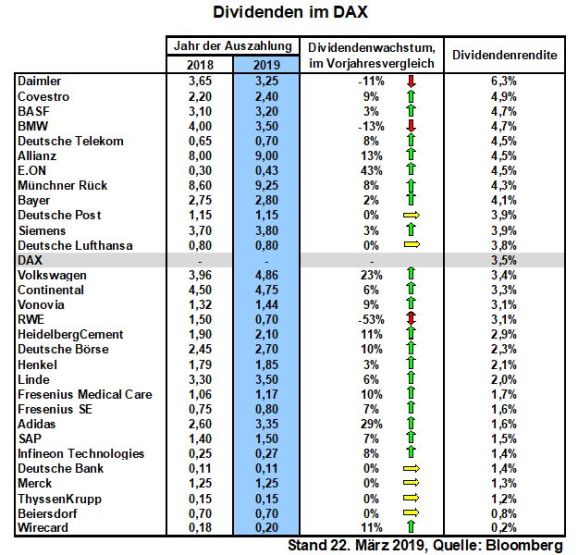

Apropos Dividende, im Vergleich zu Zinsen sind sie keine Armenspeisung, sondern ein vollständiges Menü. Schon der DAX als nicht ausschüttungsstärkster Aktienindex hat eine durchschnittliche Dividendenrendite von 2,7 Prozent. Aktuell liegt sie bei 3,5 und für Euro-Dividendenindices bei weit über fünf Prozent. Bei Wiederanlage hat man einen wunderbaren „Zinseszinseffekt“. Dividenden haben übrigens eine kursstabilisierende Wirkung.

Der Totalausfall von Zinsvermögen sowie die Dividendenfreuden sind bereits markante Aktientreiber. Doch der besondere fundamentale Schmierstoff für Aktienhaussen kommt von Megathemen. In der Vergangenheit haben bereits Reagonomics, Internet, Globalisierung, Europäische Konvergenz, Schwellenländer oder China ihre Wirkung auf Aktien nicht verfehlt. Zukünftig werden ebenso Klimaschutz und die damit verbundene Offensive der Klimatechnik sowie die erst am Anfang stehende Digitalisierung mächtig Eindruck hinterlassen. Die digitale Revolution wird Produktivität, Wachstum und Unternehmensgewinne ähnliche Quantensprünge bescheren wie früher die Dampfmaschine.

Vor diesem Hintergrund sollten selbst eingefleischte, bislang beratungsresistente Zinsanleger an einer strategischen Vermögensneuausrichtung mit mehr Aktien - insbesondere als Vorsorge für das Alter - nicht vorbeikommen.

Da jedoch Aktien auch zukünftig schwanken werden wie Schiffe auf dem Meer, bleiben sie für Zinssparer eine schwer zu nehmende Hürde. Als Sprungfedern sind jedoch regelmäßige Aktiensparpläne, auch über kleine, gut verdauliche Anlagebeträge bestens geeignet.

Denn in sinkenden Kursphasen erhält man das Anlageobjekt Aktie zum günstigen Preis bzw. für den gleichen Spar- mehr Aktienanteile. In der Ansparphase kann man sich also über Kursverluste wegen Handelskrieg oder Brexit sogar „freuen“. Vor allem macht aber Freude, dass bei Börsenerholung das gesamte Aktienvermögen aufsteigt wie ein Heißluftballon.

Doch sollte bei nahendem Auszahlungsbeginn das Aktienrisiko grundsätzlich heruntergefahren und Kursgewinne durch Verkäufe immer mehr realisiert werden.

Als Anlagevehikel haben Aktien-Fonds bzw. Aktien-ETFs auf große Indices Priorität. Dann schlagen Einzelrisiken wie Wirecard, Bayer, Facebook oder Boeing weniger zu Buche. Überhaupt sorgen regelmäßige Aktienwechsel dafür, dass die Indices auf der Höhe der wirtschaftlichen Zeit sind, attraktiv, sozusagen frisch bleiben.

Je früher man mit regelmäßigen Sparplänen anfängt, umso weniger lässt es sich verhindern, ein ordentliches Aktienvermögen aufzubauen.

Ein Aktiensparplan ist ein kleiner Schritt für einen bisherigen Zinssparer, aber ein großer Sprung für seine zukünftige Altersvorsorge.