Aktien in den USA, aber mittlerweile auch in Europa erklimmen immer neue Rekordstände oder sind nahe dran. Längst liegen manche Aktienbewertungen auf Himalaya-Niveau. Zugleich erinnert die wilde Zockerei mit Einzeltiteln, deren Geschäftsmodelle so stabil wie Sandburgen sind, fatal an die frühere Dotcom- und Immobilienblase. Wiederholt sich deren Schicksal heute wieder? Steht das Platzen der nächsten Aktien-Blase bevor?

Der Dotcom-Hype um die Jahrtausendwende und die Immobilieneuphorie ab 2005 sind wohl die bekanntesten Aktien-Blasen. Damals glaubten zu viele an die Märchen aus 1001 Neuen Markt-Nacht bzw. die Wunderheilung von notleidenden Hypotheken, die über finanz-revolutionäre Verbriefung zu attraktiven Anlageformen modelliert wurden.

Vorsicht, Vernunft, Mäßigung wurden ausgeblendet, obwohl die Substanzlosigkeit einzelner Titel mit Händen zu greifen war. Zunächst war die Wertentwicklung der Internet-Blase atemberaubend. Es herrschte Goldgräberstimmung wie früher in Kalifornien. So manche Neuemission machte am ersten Tag nach Börseneinführung 100 Prozent Kursgewinn. Das machte gierig. Viele Lemminge verschuldeten sich, um beim großen Fressen an der Börse dabei zu sein.

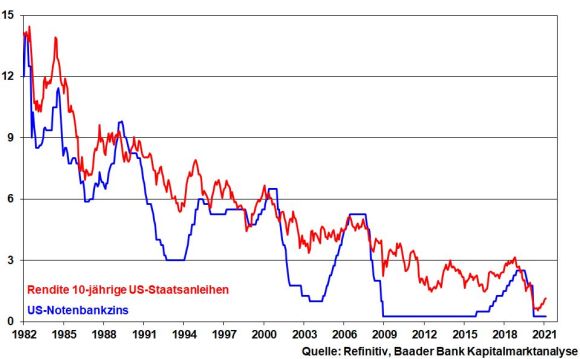

Spätestens als die Notenbanken die Reißzwecken auslegten, platzten die nur mit heißer Luft gefüllten Anlageblasen. Besondere Sprengkraft entwickelte die Leitzinserhöhungsorgie der Fed zwischen 2004 und 2006 von einem auf 5,25 Prozent. Plötzlich wurden die Märchen unbezahlbar. Und es gab wieder risikolose Alternativen, attraktive Parkmöglichkeiten auf dem Zins- und Staatspapiermarkt.

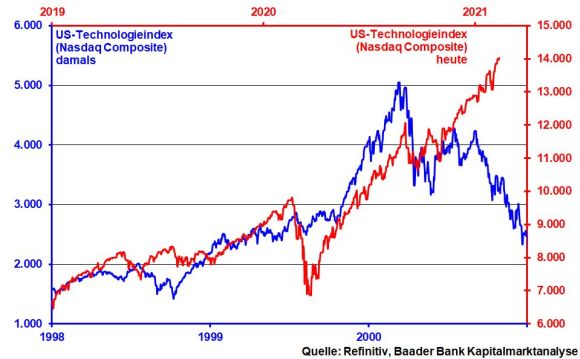

Legt man den US-Technologieindex Nasdaq Composite seit 2019 zeitversetzt mit seiner Entwicklung von 1998 bis 2000 übereinander, sind Ähnlichkeiten klar wie Kloßbrühe. Dass der aktuelle Kursanstieg sogar noch viel mehr Dynamik zeigt, ist für Crashpropheten ein weiteres untrügliches Zeichen für ein bevorstehendes Platzen der vermeintlichen Aktienblase.

Blasen entstehen, wenn zu viele zu viel riskieren und sich zu wenige zu wenig Gedanken über die Substanz, die Perspektiven von Aktien machen.

Für den aktuellen Aufwärtstrend von IT ist aber nicht alleine die heiße (Börsen-)Luft verantwortlich. Digitalisierung ist ein Evergreen, der lange in der modernen Industriewelt erklingen wird. Das illustriert sogar der Bewertungsvergleich des US-Technologieindex früher mit heute gemäß Kurs-Gewinn-Verhältnis (KGV). Damals in der „Tulpenzwiebel-Hausse“ waren die Bewertungen zunächst deutlich höher als heutzutage. Und während früher IT über den Dotcom-Crash auf den Boden der Tatsachen zurückfiel, geben die Bewertungen von IT heute trotz anhaltender Hausse nach, weil die Gewinne steigen.

Übrigens läuft die Aktienhausse noch auf weiteren Zylindern. Selbst wenn sich der Wirtschaftsaufschwung wegen verlängerten Lockdowns hinauszögert, werden die konjunktursensitiven Aktien vom auch staatlich gedopten Wirtschaftsaufschwung ab Mitte 2021 profitieren. Perlen dazu finden sich vor allem in der zweiten Reihe, sowohl in Amerika (Russel 2000) als auch bei uns im MDAX, TecDAX und SDAX.

Nicht zuletzt, spätestens mit der neuen US-Regierung werden Klimaschutz und erneuerbare Energien zu ganz großen Megathemen am Aktienmarkt für viele Jahre, wenn nicht Jahrzehnte. Dazu gehört auch der Wasserstoffbereich.

Solange der Markt über valide Themen verfügt, haben Aktienmärkte Potenzial. Der Vergleich heute mit gestern hinkt also nicht nur, er fährt sogar im Rollstuhl.

Ich mache aus meinem Herzen keine Mördergrube: Zur Wahrheit der Aktienhausse gehört, dass die Geldpolitik den Anlegern die Zinsen gestohlen hat wie der Fuchs die Gans. Und weil es diese Alternativen heute nicht mehr gibt, können sich Aktien im KGV-Bewertungsvergleich mit Staatspapieren deutlich höhere Freiheitsgrade erlauben.

Sicher, käme höhere Renditen zurück, würden die strammen Bewertungen von Aktien rasiert wie Griechenland bei seinem Schulden-Haircut. Aber gibt der Fuchs wirklich die Gans zurück?

Ich behaupte sogar, dass die üppige Geldpolitik selbst dann nicht auf Schubumkehr schaltet, wenn die Inflation - wie zu erwarten - zurückkommt. Angesichts der Überschuldung der Welt ist die Geldpolitik weiter gezwungen, für die Fiskalpolitik die Kastanien aus dem Feuer zu holen. Mit deutlichen Zinserhöhungen stünde die Schuldenwelt vor der Apokalypse.

Gleichzeitig lehrt die Vergangenheit, dass, wenn der Aktienmarkt heute wie beim Platzen der Dotcom- und Immobilienblase einbricht, morgen die Konjunktur an der Reihe ist. Ein gebranntes Notenbank-Kind scheut das Feuer. Übermorgen wäre die soziale und öffentliche Ruhe dran. Und wenn nicht die EZB, wer sonst kann den europäischen Zusammenhalt finanzieren?

Ich weiß, dass hat mit Stabilität germanischer Machart nichts mehr zu tun. Aber man muss das Beste daraus machen. Und der Zinsmarkt ist es nicht.

Und es sind auch nicht die Aktien, die mit so viel heißer Luft aufgebläht sind, dass jeder Zeppelin vor Neid erblasst. Bei diesen Werten lässt sich vielfach noch nicht einmal eine Bewertung ausrechnen, weil es nicht nur keine Gewinne gibt, sondern auch noch die Wahrscheinlichkeit zukünftiger Erträge unterhalb der eines Sechsers mit Zusatzzahl liegt.

Gerade „Neu-Börsianer“ sollten derartige Titel nicht deshalb erwerben, weil „Freunde“ mit angeblichen Kursgewinnen prahlen. Nirgendwo wird mehr gelogen als auf der Jagd und an der Börse. Vor allem aber sollte man sich nicht von Pharisäern instrumentalisieren lassen, die mit substanzschwachen bzw. -losen Aktien ideologische Kämpfe gegen Hedgefonds führen, an dem sie selbst „Hedgefonds-mäßig“ profitieren. Sie verkaufen, wenn die Kleinen noch im guten Glauben kaufen.

Und siehe da, viele substanzlose Aktien wurden mittlerweile flurbereinigt, ohne den Gesamtmarkt mit nach unten zu reißen. Die Blasenprobleme treten also nur partiell auf.

Bei Aktienanlagen sollte eine Überprüfung wie beim profanen Kauf eines Kühlschranks oder Vollwaschautomaten hinsichtlich Leistung und Gegenleistung erfolgen. Beim Elektrohändler zockt doch auch niemand.

Anlegerinnen und Anleger sollten es halten wie die amerikanische Musiklegende Frank Sinatra. Auf die Frage, warum er so lange so erfolgreich ist, hat er geantwortet: I stay with good songs.

So let us stay with good stocks.