Schon allein aufgrund der unruhigen geopolitischen Zeiten müsste Gold als sicherer Anlagehafen doch eigentlich strahlen wie der Abendstern. Oder denken sie bei den Herren Trump, Putin oder Erdogan an Friedensengel?

Und den Finanz-Sozialismus in der Eurozone in seinem Lauf hält auch die Bundeskanzlerin nicht auf. Europa-Retter Macron will Europäische Integration über gemeinsame Bankeinlagensicherung und gemeinsame Sozialkassen sowie einen ausgabefreudigen Euro-Superfinanzminister erreichen. Je mehr sich Frau Merkel als Stabilitäts-Königin Europas dieser französischen Instabilitäts-Revolution beugen muss, umso mehr wachsen der Schuldenkultur Flügel.

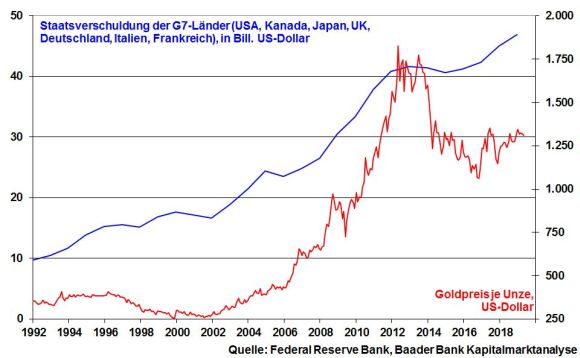

Apropos Schulden, seit der Finanzkrise 2008 hat sich die Staatsverschuldung der großen Industrienationen nicht ab-, sondern weiter aufgebaut. Doch zeigt sich der Goldpreis überhaupt nicht beeindruckt. Er hat viele Gelegenheiten verpasst, zu steigen.

Die Zinserhöhungen der Fed, ab und zu auch restriktive Töne der EZB und die zuletzt gestiegenen Anleiherenditen sind Erzfeinde von Gold, dass sich ja bekanntlich nicht vermehrt.

Aber ist über höhere Inflation tatsächlich auch mit nachhaltig steigenden Zinsen zu rechnen? Die Ölförderkürzungen der Opec haben zwischenzeitlich zwar zu rohstoffseitigem Preisdruck geführt. Doch drängen andere Ölförderländer wie Russland, die dringend auf höhere Staatseinnahmen angewiesen sind, auf Produktionsausweitung. Außerdem gibt es die Konterrevolution: Je höher der Preis für Opec-Öl, desto höher die Marge der Alternativfördermethode „Fracking“, umso mehr wird gefrackt und umso mehr wird der Ölpreis wieder fallen. Außerdem, mit der Digitalisierung steht der nächste globale Inflationskiller schon bereit.

Im Übrigen verträgt die biblische Überschuldung der Welt keine scharfen Zinserhöhungen. Kein Politiker will die finale Schuldenkrise einleiten. Im Gegenteil, in der Eurozone sind die Schulden-Minister sehr dankbar, dass Preissteigerungen oberhalb von Anleiherenditen Staatsschulden so hemmungslos auffressen wie Heuschrecken Äcker und Felder. Das sind wahre Insektenfreunde.

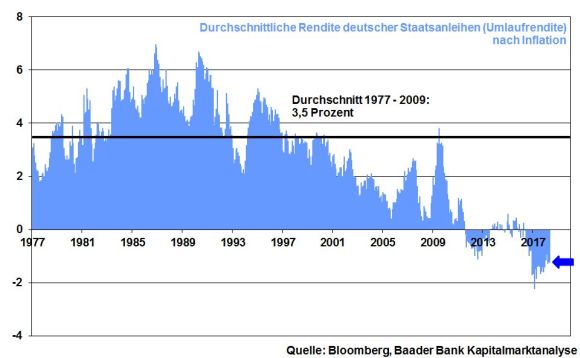

Leider zahlen die Sparer die Zeche der Schuldenkrise mit ihrer Guthabenkrise. Bis zur „whatever it takes-Rettung“ der Eurozone durch Mario Draghi gab es in Deutschland für Staatspapiere durchschnittlich 3,6 Prozent Zinsen nach Inflation. Heute sind es 1,3 Prozent minus! Zinssparen ist Masochismus. Damit ist der frühere Nachteil von Gold, dass es keine Zinsen zahlt, heutzutage zum Vorteil geworden.

Ein Hemmschuh für Gold ist allerdings der US-Dollar. Gold gilt als Alternativwährung zur Welt-Leitwährung. Wertet der Dollar auf, verliert Gold spiegelbildlich an Attraktivität. Euro-Anleger haben also mit der Abwertung des Euros von seinem Jahreshoch von 1,2505 im Februar bis heute auf 1,19 einen Währungsverlust erlitten. Bis Ende des Jahres dürfte die Gemeinschaftswährung sogar auf 1,16 fallen und den Goldpreis noch mehr in Sippenhaft nehmen.

Und Aktien als sachkapitalistische Anlagekonkurrenz zu Gold schlafen auch nicht. Nach ihrem Einbruch zu Beginn des Jahres haben sie sich wieder deutlich erholt. Der DAX ist sogar wieder auf dem Weg zu 13.000 Punkten. Dagegen lockt die aktuell enge Preisspanne von Gold zwischen 1.300 und 1.360 Dollar je Unze Investoren ebenso wenig an wie eine kaputte Glühbirne die Mücken.

Es braucht erst einen unwahrscheinlichen Einbruch bei Aktien und Anleihen und/oder Höhenflug beim Euro, bevor der Goldpreis die Hürde von knapp 1.370 Dollar überwinden kann.

Grundsätzlich ist Gold die Anlageklasse, die am meisten manipuliert, preislich gedrückt wird. Nicht vorzustellen, sollten sich Edelmetalle als Zahlungsalternative zu Geld etablieren. Je mehr Geld an Akzeptanz verliert, umso mehr verliert es an Wirkung als Antibiotikum gegen Finanzkrisen, Eurosklerose und Sozialprobleme. Werden (Geld-)Politiker also jemals Gold hofieren? Gegenfrage: Legen Frösche ihre Tümpel trocken?

Vor diesen Hintergründen ist eine durchaus gerechtfertigte Aufwärtsbewegung von Gold Richtung Höchststände von 2011 nicht zu erwarten.

Doch ich gräme mich nicht! Von den großen Staatsschulden blieb in der Vergangenheit am Ende immer nur Brennwert übrig. Und angesichts einer Gesamtweltverschuldung von ca. 250 Billionen US-Dollar kann diese Regel unmöglich gebrochen werden. Gold dagegen ist im systemischen Schadensfall noch nie schlecht geworden und hat alle Krisen - seit Adam in den Apfel von Eva biss - überlebt.

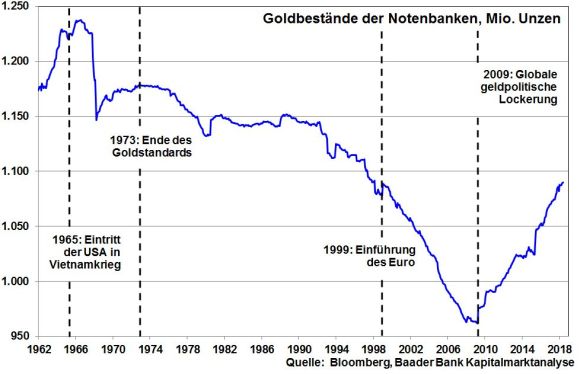

Auch zukünftig bleibt Gold eine wertvolle Vermögensversicherung gegen geopolitische Risiken und vor allem krankhafte Überschuldung. Von den Risiken unserer Finanzwelt zeigen sich auch die Notenbanken beeindruckt. Ähnlich wie sich Bären Winterspeck für karge Zeiten anfressen, bauen Notenbanken - vor allem die chinesische und russische - ihre Goldbestände deutlich auf.

Wenn die, warum dann nicht wir auch? Freuen wir uns doch einfach über die von ihnen subventionierten günstigen Goldpreisen. Neben Aktien und Immobilien ist gegen einen Anteil am sachkapitalistischsten Anlagegut Gold bis etwa 10 Prozent des liquiden Vermögens nichts einzuwenden.

Zur Absicherung gegen Systemrisiken macht es Sinn, die physische Form von Gold zu wählen. Wichtig ist, dass die Verwahrstätte nicht mit zu großen Anstrengungen erreichbar ist. Sollte es hart auf hart kommen, sind Lagerstätten im Ausland schwerer zu erreichen als der Mars.

Bei Goldminenaktien kommen die typischen Aktienrisiken hinzu: Ist das Management gut? Zu welchen Goldpreisen hat es sich abgesichert? Gibt es standortpolitische Handicaps wie Streiks? Wer nicht das Risiko von Einzelaktien eingehen will, ist mit Goldaktienfonds- bzw. ETFs gut aufgehoben.

Wie auch immer, Gold als Anlageklasse bleibt charmant!