Die Fed hat das Rezept gegen Herbstdepressionen an der Börse

Nach neunmonatiger Pause hat die Fed ihre Zinssenkungen mit 25 Basispunkten wiederaufgenommen. Die Zinslockerungswelle wird auch 2026 und 2027 anhalten, was Aktien längerfristig zwei angenehme Perspektiven bietet. Zum einen erhöhen sinkende Zinsen deren Attraktivität gegenüber Festverzinslichen. Und zum anderen stützen sie die Konjunktur und die Gewinne zyklischer Unternehmen, die lange eher ein Schattendasein an der Börse führten.

Sorge um Vollbeschäftigung genießt Priorität vor Inflationsbekämpfung

Die US-Inflation liegt immer noch deutlich über dem Zielwert der Fed von zwei Prozent, so dass sie die Fahne der Inflationsbekämpfung weiter hochhält. Für 2026 hat sie ihre Inflationsprojektion sogar angehoben (2025: unverändert 3,0 Prozent; 2026: 2,6 nach 2,4 Prozent; 2027 unverändert 2,1 Prozent). Erst 2028 rechnet sie mit der Zielerreichung. Grundsätzlich bleibt das inflationäre Gefahrenpotenzial jedoch überschaubar. Kurzfristig haben die Handelszölle nach Meinung der Fed zwar preissteigernde Effekte, die jedoch nicht zu einer nachhaltigen Preisbeschleunigung führen.

Tatsächlich, anstatt die Zoll-Kosten eins zu eins weiterzugeben und die Kaufkraft der Konsumenten zu schädigen, schützen US-Unternehmen ihre Margen durch Kostensenkungs- und Effizienzprogramme.

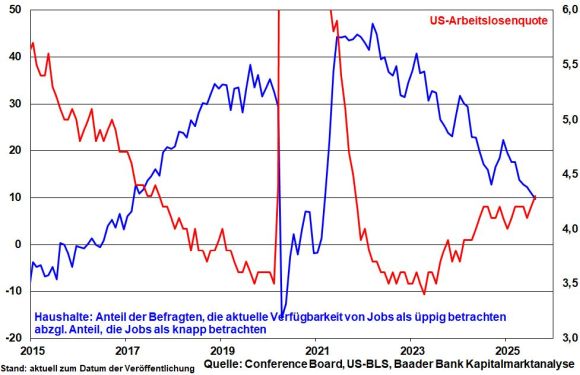

Die Konsequenz ist allerdings auch eine Abkühlung am Arbeitsmarkt. Die größte Revision der US-Beschäftigungszahlen in der Geschichte hat die Fed zweifellos aufgeschreckt. Und die Arbeitslosenquote ist mit 4,3 Prozent auf den höchsten Stand seit Oktober 2021 geklettert. Die Notenbank rechnet sogar mit einem Anstieg auf 4,5 Prozent. Amerikanische Haushalte schätzen laut Umfrage von Conference Board die Verfügbarkeit von Jobs - Corona ausgenommen - so schlecht ein wie zuletzt 2017.

Grafik der Woche

abzgl. Anteil, die Jobs als knapp betrachten und US-Arbeitslosenquote

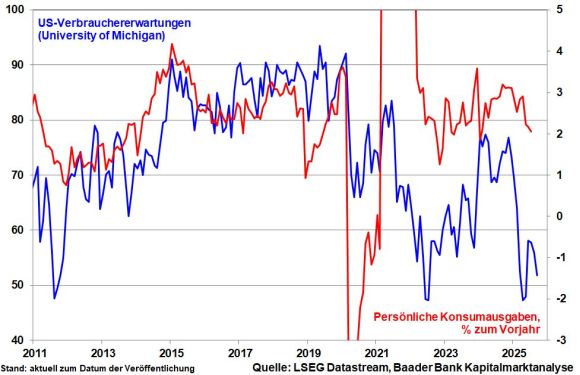

Die Zukunftsängste vor einem Jobverlust schlagen sich laut Umfrage der University of Michigan in einer erneuten Eintrübung der US-Konsumentenerwartungen nieder.

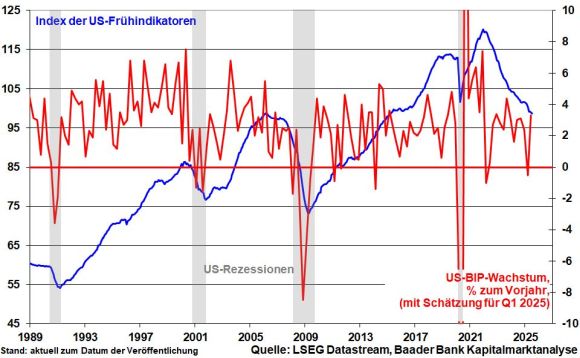

Wirtschaftlich schaffen Trumps bisherige Handels-Deals zwar ein Mindestmaß an Planungssicherheit. Doch lassen sie immer noch Raum für Protektionismus oder schüren zumindest Unsicherheit. Insgesamt haben sich die US-Frühindikatoren auf den niedrigsten Stand seit Frühjahr 2015 verringert.

Immerhin wirken jedoch Steuersenkungen und Investitionsanreize - sowie kommende Zinssenkungen - entgegen, was in leicht angehobenen Wachstumsprognosen der Fed (2025: 1,6 nach 1,4 Prozent; 2026 1,8 nach 1,6 Prozent; 2027 1,9 nach 1,8 Prozent und 2028 ebenfalls 1,8 Prozent) zum Ausdruck kommt.

Mit ihrer aktuellen „Sicherheitssenkung“ und weiteren Lockerungen signalisiert die Fed, dass sie konjunkturell verstanden hat.

Die Fed gibt sich bewusst zinskonservativ

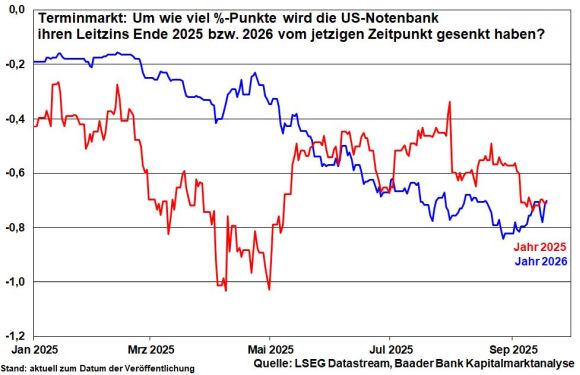

Aktuell rechnet die Fed in ihren Zinsprojektionen (sog. „Dot Plot“) bis 2027 mit zusätzlichen Senkungen um insgesamt 115 Basispunkte anstatt bislang 85. Zudem laufen diese zügiger ab. So plant die Fed bis Jahresende zwei weitere Senkungen von 25 Basispunkten, anstatt einer. Für 2026 prognostiziert die Fed jedoch nur eine Zinssenkung um etwa 25 Basispunkte auf dann 3,4 Prozent. Und für 2027 plant sie ebenso nur eine weitere Lockerung in dieser Größenordnung. Danach läge der US-Leitzins bei etwa 3,1 Prozent.

Das klingt insgesamt nicht sonderlich offensiv. Doch will die Fed nicht übertreiben, zumal die Inflation noch hartnäckig oberhalb ihres Inflationsziels liegt.

Neben den taubenhaften setzt sie sich mit den falkenhaften Elementen nicht dem Vorwurf der Willfährigkeit gegenüber dem Druck durch Trump aus. Stoisch verweist sie dazu auf ihre Datenabhängigkeit. Sollte die Wirtschaft in noch schwierigeres Fahrwasser geraten, hat sie dann alle Legitimation, die Zinsen ohne Beschädigung ihrer Glaubwürdigkeit deutlicher zu senken.

In der Tat gehen die Terminmärkte davon aus, dass die Zinsen bis Ende 2026, stärker als von der Fed geplant, um insgesamt 140 Basispunkte sinken werden.

Die Frage nach der Unabhängigkeit der Fed

Dass sich der neue Fed-Gouverneur Stephen Miran - Trumps taubenhafter Wunschkandidat - auf der Zinssitzung mit einem Minderheitsvotum für eine „große“ Senkung um 50 Basispunkte ausgesprochen hat, verdeutlicht die politische Einflussnahme auf die Fed. Auch wenn sich die Tauben Bowman und Waller der Fed-Mehrheit anschlossen, bleibt dennoch der Druck auf sie gewaltig. Mindestens Waller macht sich Hoffnungen auf den ab Mai 2026 vakanten Posten des Fed-Chefs.

Und sollte Fed-Gouverneurin Lisa Cook wegen vermeintlichen Betrugsvorwürfen die Fed verlassen, könnte US-Präsident Trump die Mehrheitsverhältnisse im siebenköpfigen Führungsgremium der Fed mit vier ihm genehmen Mitgliedern verschieben. Da dieses Gremium im Februar 2026 auch über die Besetzung der regionalen Notenbankchefs entscheidet, könnte das zwölfköpfige Entscheidungsgremium der Fed (Federal Open Market Committee) zu Gunsten einer lockeren Geldpolitik endgültig umgestaltet werden. Somit könnte der Notenbankzins schon Ende 2026 unter drei liegen.

Zwar könnte dies ernsthafte Zweifel an der Unabhängigkeit der US-Notenbank hervorrufen. Der US-Dollar geriete weiter unter Druck und die Renditen von US-Staatsanleihen stiegen. Ein schwächerer Dollar aber ist zur Exportunterstützung das erklärte Ziel der US-Regierung. Und da eine erhöhte Zinslast aufgrund der Verschuldung Amerikas kaum zu ertragen ist, wären auch Einflussnahmen auf Staatsanleihen möglich. Der neue Fed-Gouverneur Miran konstatierte im Rahmen seiner Kongress-Anhörung bereits, dass die US-Notenbank moderate langfristige Zinssätze anstreben müsse. Und liegen diese unterhalb der Inflation, wäre der amerikanische Schuldendienst sicherlich vereinfacht.

Ohne Frage ist die Unabhängigkeit der Fed ein hohes Gut für die Reputation der US-Finanzwirtschaft. Wenn deutlicher sinkende Zinsen aber zu erhöhtem Wirtschaftswachstum und höherer Attraktivität amerikanischer Finanzanlagen führen, wird der Argwohn der Finanz-Community nachlassen. Allerdings darf die Trump-Regierung nicht alles von rechts auf links drehen. Die Ruhe im Finanz-Karton darf nicht über Gebühr gestört werden.

Überhaupt ist zu diskutieren, ob andere Notenbanken wirklich unabhängig sind. Alle Länder machen hohe Neuschulden und deren politisch Verantwortliche sind insofern dankbar, wenn die Geldpolitiker freizügig sind. Nicht zuletzt werden die Notenbankvertreter von Politikern ernannt. Ein Schelm, wer Böses dabei denkt.

Marktlage - Zinssenkungsfantasie als Lebensversicherung insbesondere für US-Aktien

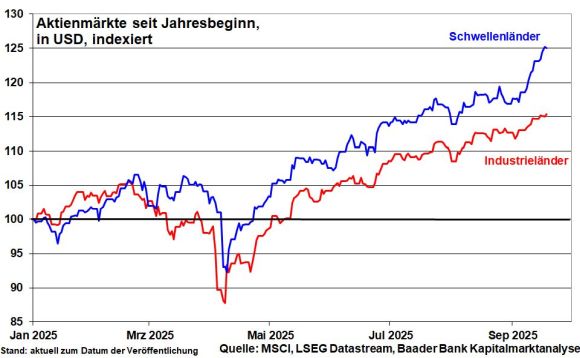

Die Börsen goutieren die Wiederaufnahme der Zinslockerungen der Fed als Versicherung für Wirtschaft und Unternehmensgewinne. Der amerikanische Zinssenkungstrend verleiht ebenso anderen Notenbanken Freiheitsgrade, ihrerseits die Zinsen zu senken. Insbesondere Schwellenländer haben die sonst üblichen Währungsverluste und Kapitalfluchten nicht befürchten. Dies trägt neben einer weltwirtschaftlichen Belebung auch zur Outperformance der Schwellenland-Aktien gegenüber denen der Industrieländer bei.

Vom verbesserten internationalen Zinsumfeld werden nicht zuletzt Gold und Kryptoanlagen profitieren.

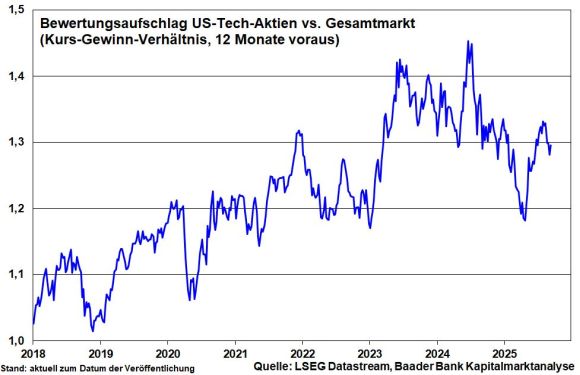

Auf Branchenebene kommt Technologietiteln die zinsseitige Entspannung ihrer hohen Bewertung zugute.

Von Zinslockerungen profitieren vor allem (konjunkturabhängige) US-Aktien aus der zweiten und dritten Reihe. Sie sind finanzierungsabhängiger und reagieren daher deutlich positiver auf Zinsimpulse als die großkapitalisierten und cashlastigen Blue Chips und Tech-Titel. Der Aktienmarkt wird breiter und damit stabiler.

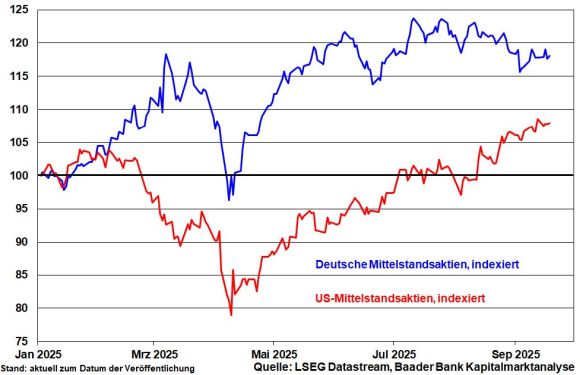

Während die Zinssenkungsfantasie der Fed wieder aufblüht, ist die der EZB weitestgehend verblüht. Das verleiht US-Titel im transatlantischen Vergleich Nachholpotenzial gegenüber deutschen Mittelstandsaktien.

Ohnehin kommen die US-Börsen in den Genuss massiver Aktienrückkaufprogramme. Rund 450 Mrd. der bislang angekündigten Rückkäufe im Gesamtvolumen von 950 Mrd. US-Dollar stehen noch aus. Viel spricht dafür, dass der Rekordwert von 1,07 Bill. aus 2024 sogar übertroffen wird.

Am deutschen Aktienmarkt, der bis Mitte des Jahres die US-Börsen outperformte, schwindet unterdessen der Glaube an den „Herbst der Reformen“. Die ZEW Konjunkturdaten zeigen eindrücklich, dass die Konjunkturrealität anhaltend weit hinter den -erwartungen zurückbleibt. Die Stimmung ist besser als die Lage. Kommt es nur zu Reförmchen, werden die deutschen Zykliker von der weltwirtschaftlichen Belebung mitprofitieren. Eine Sonderkonjunktur wie im ersten Halbjahr ist dann aber nicht zu erwarten.

Sentiment und Charttechnik DAX - Konsolidierungen als Kaufgelegenheit

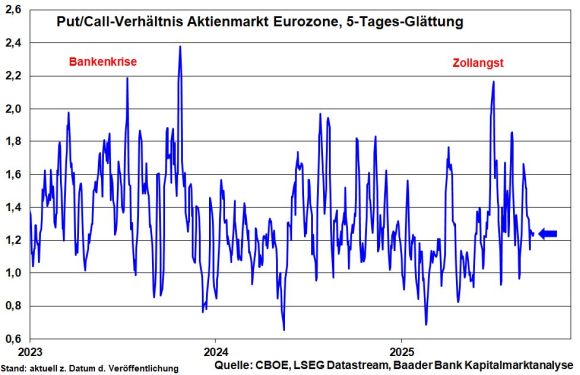

Dass das Verhältnis von Put- zu Call-Optionen am Aktienmarkt der Eurozone zuletzt abgenommen hat, signalisiert eine gewisse Sorglosigkeit. Kurze ruckartige Kursrücksetzer sind nicht auszuschließen, bieten aber, da sie nicht von längerfristiger Natur sind, günstige Einstiegsgelegenheiten.

Im Trend ist die DAX-Volatilität weiter rückläufig, also weiter kaum mit Sorge zu betrachten.

Ohnehin, laut Umfrage erwarten Fondsmanager mit großer Mehrheit eine Stabilisierung der Weltkonjunktur. Und mit einem insofern weiter auf hohem Niveau liegenden Aktienengagement signalisieren sie ihr Grundvertrauen in eine breiter werdende US-Aktien-Rallye.

Charttechnisch liegen im DAX die nächsten Widerstände an den Marken von 23.750, 23.775, 23.850 und 23.855 Punkten. Unterstützungen liegen bei 23.475 und 23.460 Punkten.