02. Februar 2024

02. Februar 2024

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

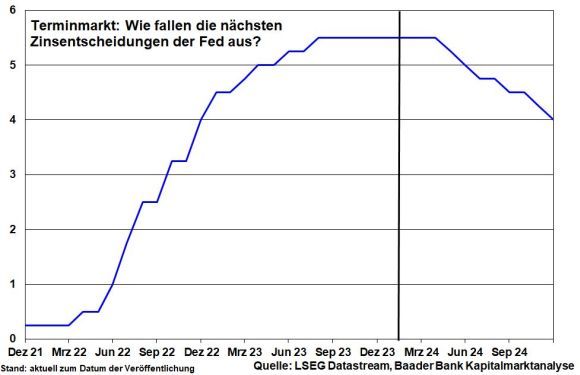

Beim Murmeltier-Tag in den USA jeweils am 2. Februar wird ein Pelztier „befragt“, wann der Winter endet. Ebenso versuchen Anleger, den konkreten Zeitpunkt für die Zinswende der Fed abzuschätzen. Noch hält sie sich mit Festlegungen zurück. Doch lassen sich die Finanzmärkte angesichts im Trend rückläufiger Inflationsraten und mauer Konjunkturerwartungen nicht beirren und rechnen mit einer ersten Zinssenkung am 1. Mai.

Wie erwartet belässt die US-Notenbank ihren Leitzins zum vierten Mal in Folge unverändert bei 5,5 Prozent. Zinssenkungen sind für sie nicht „angemessen, bis sich die Inflation nachhaltig in Richtung zwei Prozent bewegt". Eine erste Zinssenkung bereits im März hält Fed-Chef Powell für unwahrscheinlich. Insgesamt hat er die ins Kraut schießenden Zinssenkungsphantasien gestutzt.

In einem verbalakrobatischen Balanceakt weicht die Fed ihre bisherige falkenhafte Rhetorik dennoch allmählich taubenhaft auf. Hinweise auf „zusätzliche Straffungen“ hat sie aus ihrem Vokabular gestrichen. Vor dem Hintergrund der US-Präsidentschaftswahl wäre der Fed sowieso daran gelegen, eher früher und stärker die Zinsen zu senken, um sich dem Vorwurf der politischen Einflussnahme zu erwehren.

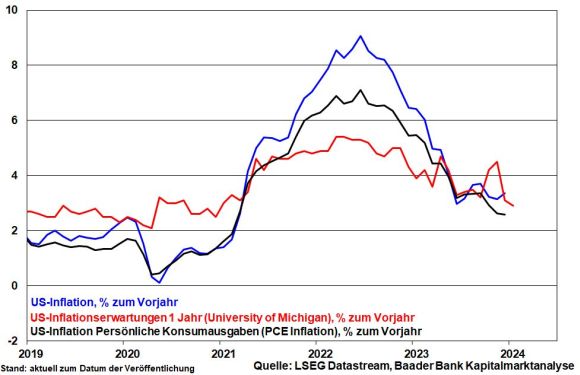

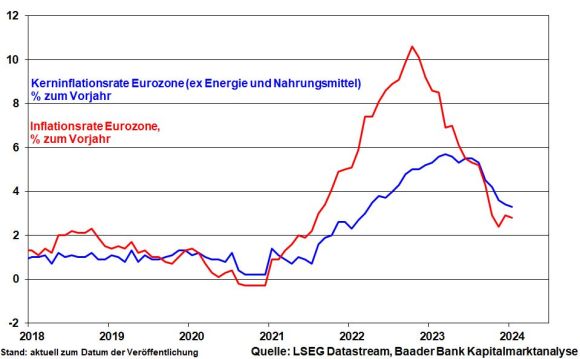

Der eindeutige Desinflationstrend bei der Kerninflation sowie die Inflation für persönliche Konsumausgaben als ihr bevorzugtes Inflationsmaß geben ihr allen Grund dazu. Und laut University of Michigan ebenso rückläufige Inflationserwartungen wirken Befürchtungen entgegen, dass sich die Inflation „verselbstständigt“.

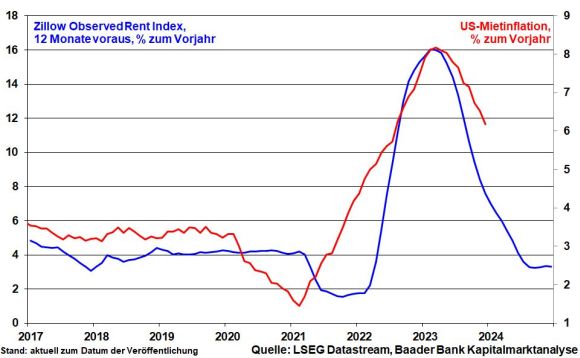

Zudem betonte Fed-Chef Powell mehrfach, dass es nur eine Frage der Zeit ist, bis sich die bereits deutlich erkennbare Mietpreis-Entspannung - online gut ablesbar auf US-Immobilienplattformen wie Zillow - in niedrigen Inflationsdaten niederschlägt. Da Mieten zu rund einem Drittel in die US-Inflationsberechnung eingehen, ist das preisliche Entspannungspotenzial groß.

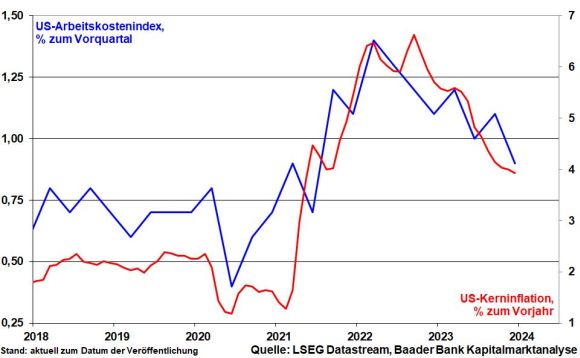

Nicht zuletzt lindern weniger stark steigende Arbeitskosten die Sorgen vor Zweitrundeneffekten über eine Lohn-Preis-Spirale.

Sicher ist die amerikanische Wirtschaft in keiner schlechten Verfassung. Doch kann die US-Notenbank die Rezessionsrisiken nicht außer Acht lassen, um das soft landing nicht zu gefährden.

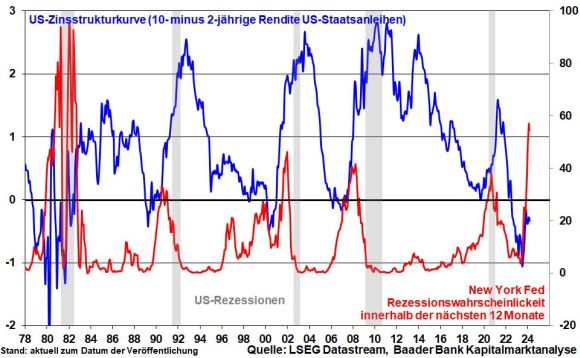

In diesem Zusammenhang ist die Zinsstrukturkurve - Differenz der Renditen 10- und 2-jähriger US-Staatsanleihen - bedeutsam. Historisch betrachtet, obwohl die inverse Kurve ihren Tiefpunkt bereits erreicht hatte und wieder steiler wurde, nahmen die Abschwungrisiken erst richtig zu. Tatsächlich ist laut New York Fed die Rezessionswahrscheinlichkeit in den nächsten 12 Monaten auf 54 Prozent und damit das höchste Niveau seit Anfang der 1980er-Jahre gestiegen.

Insgesamt geht es bei Zinssenkungen nicht um die Frage ob, sondern wann. Die Finanzmärkte rechnen im Mai mit der ersten von insgesamt sechs Zinssenkungen bis Jahresende.

Die erwarteten Entspannungen bei Leitzinsen und Anleiherenditen - die ihren Zenit von fast fünf Prozent längst hinter sich haben - nehmen auch den Refinanzierungsdruck von den US-Banken, zumal sich deren Einlagen stabilisieren. Die Turbulenzen bei der New York Community Bank nach schwachen Quartalszahlen aufgrund hoher Kreditrückstellungen sieht die Fed gelassen und lässt ihr Notfinanzierungs-Programm (Bank Term Lending Facility) wie geplant im März auslaufen.

Auf März hat die Fed auch die Frage vertagt, wie es mit ihrer Liquiditätsrückführung (Quantitative Tightening = QT) weitergeht. Zur Verhinderung von Liquiditätsengpässen und damit der Gefahr einer unsanften Landung der US-Wirtschaft kommt die Fed kaum an einer Drosselung des sich auf „Autopilot“ befindenden QT vorbei. Ähnlich wie 2019 könnte sie den Abbau ihrer Staatsanleihebestände in der zweiten Jahreshälfte von monatlich 60 Mrd. halbieren und den Abbau ihrer Hypothekenanleihen in Höhe von 35 Mrd. US-Dollar monatlich nicht weiter verstärken.

Unter dem Strich trüge die Fed zu günstigeren Zinsbedingungen für die fortgesetzte Schuldenorgie der USA bei. Ebenso beugt eine weniger restriktive Liquiditätspolitik Aktieneinbrüchen und negativen Vermögenseffekten vor.

Auch den Falken bei der EZB gehen immer mehr die Federn aus. Zwar liegt die Inflation - Kerninflation zuletzt 3,3 nach 3,4 Prozent - noch immer deutlich über Ziel. Der Desinflationstrend ist aber eindeutig. Und wenn sogar ein Falke wie Bundesbank-Präsident Nagel mittlerweile betont, dass das „gierige Inflations-Biest handzahm geworden ist“, dürften Zinssenkungen nicht mehr lange auf sich warten lassen. Theoretisch könnte eine erste Zinssenkung bereits auf der EZB-Sitzung am 11. April erfolgen. EZB-Präsidentin Lagarde sprach zwar von Sommer. Nach wiederholter Nachfrage von Journalisten auf der vergangenen EZB-Pressekonferenz wollte sie den April-Termin immerhin nicht explizit ausschließen.

Grundsätzlich fallen die Ergebnisse der Berichtsaison der großen Tech-Unternehmen für das IV. Quartal 2023 solide aus. Dass sich Big Tech mit konkreten Hinweisen zurückhält, in welchem Umfang Künstliche Intelligenz zum Gewinnwachstum beiträgt, sorgt zwar für Enttäuschung. Konkretere Zahlen wären tatsächlich wünschenswert. Grundsätzlich zeigen aber die Unternehmensergebnisse, dass Geschäftsmodelle wie Digitalisierung und Datenspeicherung in der Cloud auch wegen des Zwangs zur stetigen Wettbewerbsverbesserung der weltweiten Industrie nachhaltig attraktiv sind. Und die Künstliche Intelligenz hat wegen der zunehmenden Vernetzung der „Maschinen“ ohnehin noch die besten Zeiten vor sich.

Die geplante Stimmungsstabilisierung an Chinas Börsen durch die wiederholte Senkung des Mindestreservesatzes, ein Leerverkaufsverbot sowie geplante Stützungskäufe über umgerechnet knapp 260 Mrd. US-Dollar werden durch ein erneutes Hochkochen der chinesischen Immobilienkrise - drohende Liquidierung von Evergrande - konterkariert. Weitere Stützungsmaßnahmen Pekings zur Aufhellung von Konjunktur und Finanzmärkten sind daher zu erwarten. Positiveffekte, die auch auf die Weltkonjunktur ausstrahlen, sind spätestens ab dem 2. Halbjahr zu erwarten, was auch der Internationale Währungsfonds erwartet. Um einen wirklichen positiven Strukturbruch an der Shanghaier Börse auszulösen, muss die KP jedoch wieder mehr auf Marktwirtschaft setzen.

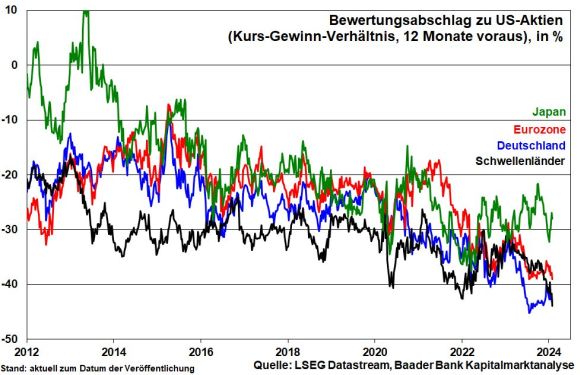

Dadurch erfahren auch exportsensitive deutsche Aktien Aufwärtspotenzial. Schließlich erwirtschaften DAX-Unternehmen im Durchschnitt etwa 80 Prozent ihrer Umsätze im Ausland, sind dort immer stärker aktiv und energiediversifiziert. Insofern können deutsche Konjunkturwerte über die Strukturschwächen des deutschen Standorts hinwegblicken. Im historischen Durchschnitt zu deutliche Bewertungsabschläge gegenüber US-Aktien gemäß Kurs-Gewinn-Verhältnis verleihen deutschen Aktien zusätzliches Potenzial.

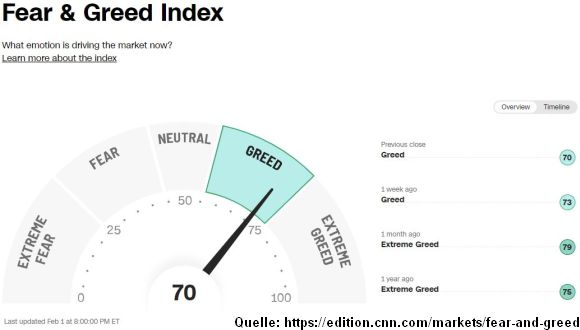

Aus Sentimentsicht erhält der Anlauf auf neue Allzeithochs zwischenzeitliche Dämpfer. Aktienanleger nehmen mitunter Neubewertungen ihrer euphorischen Zinserwartungen vor. Je nach Nachrichtenlage in puncto Inflation, Notenbank-Sprech und Berichtsaison ist mit zunehmenden Kursschwankungen zu rechnen. Als Kontraindikator dient auch der von CNN Business veröffentlichte Fear & Greed Index, der im Bereich der „Gier“ verharrend zur Vorsicht vor Gegenbewegungen mahnt.

Diese sollten für Zukäufe genutzt werden. Denn zwischenzeitliche Ernüchterungen laufen offensichtlich zügig ab und werden anschließend wieder von Aufhellungen abgelöst.

Charttechnisch liegen bei fortgesetzter Aufwärtsbewegung die nächsten Wiederstände bei 17.000 und 17.005 Punkten. Darüber ist der Weg zu neuen Allzeit-Hochs frei. Setzt der Index zur Gegenbewegung nach unten an, trifft er bei 16.915 und 16.825 auf erste Unterstützungen. Darunter liegen die nächsten Haltelinien bei 16.735 und 16.720 Punkten.

Die (Finanz-)Welt stellt sich auf eine zweite Amtszeit von Donald Trump ein. Er dürfte in seinen letzten vier Jahren im Weißen Haus alle Register ziehen, auch, um sich in den Geschichtsbüchern zu verewigen. Was ist vor diesem Hintergrund für die Wirtschaft und Geopolitik zu erwarten? Welche Bedeutung haben Trump und seine Politik für Europa? Und was heißt das alles für die Börse?

Bei einem Wahlsieg Trumps ist mit Steuersenkungen und Wirtschaftserleichterungen zu rechnen. U.a. sollen die Unternehmenssteuern von 21 auf 15 Prozent fallen. Donald Trump weiß, dass niedrige Steuern auf Investoren wirken wie Licht auf Motten. Die großen Investitionsströme sollen in Amerika münden und dem großen Hauptkonkurrenten China das Wasser abgraben.

Doch wer finanziert Trumps Steuersenkungsparty? Zur Beantwortung verweist er auf Steuertheorien aus der Klamottenkiste. Die zunächst auftretenden Deckungslücken sollen später durch drastisch höhere Wachstumsraten und damit höheres Steueraufkommen geschlossen werden. Dass dieses Perpetuum Mobile jedoch schon bei Ronald Reagan nicht funktionierte, verschweigen Trumps Wirtschaftskoryphäen. Übrigens zeigten sich Trumps wundersame Staatseinkünfte schon in seiner ersten Amtszeit nicht, als er die Unternehmenssteuern von 35 kräftig auf 21 Prozent schrumpfte.

Grundsätzlich sind die Schuldendaten aus Amerika schon heute einfach nur verheerend. Die Löcher im US-Staatshaushalt sind tiefer als die Schluchten im Grand Canyon. Lag die Staatsverschuldung 2017 bei ca. 20 Bill. Dollar, sind es heute 34 Bill., also fast 70 Prozent mehr. Und würden die Steuerpläne Trumps unter sonst gleichen Bedingungen umgesetzt, werden die USA nach der zweiten Amtszeit von Trump auf eine Verschuldung weit jenseits der 40 Bill.-Marke blicken. Wer ein plastisches Beispiel für die Exponentialfunktion sucht, hat mit der amerikanischen Schuldenmacherei und den entsprechenden Zinszahlungen ein Prachtexemplar gefunden.

Die Finanzierung der debt mania aus eigener Kraft schafft Amerika schon lange nicht mehr. Der US-Dollar ist zwar immer noch die Weltleitwährung, was Schuldenaufnahme im Vergleich zu anderen Währungen grundsätzlich vereinfacht. Doch kauft das Ausland längst nicht mehr treuherzig US-Staatspapiere wie früher. Der Deal, harte Ware liefern und im Gegenzug bunte Staatspapiere erhalten, dessen Bonität sich sicherlich nicht erhöht, gefällt den Chinesen immer weniger. Ohnehin will man dem Systemrivalen finanziell nicht gerne unter die Arme greifen. Und die US-Notenbank? Sie wird aus patriotischer Pflicht sicherlich ihr Scherflein beitragen. Doch kann sie nicht wie die japanische Notenbank zum Staatsfinanzierer werden. Das passt nicht zur Reputation einer Welt(finanz)macht.

Daher wird Trump den Rotstift auf seine besondere Weise einsetzen. So werden zunächst die Subventionen für grüne Technologie zusammengestrichen. Damit allein werden die Haushaltslöcher jedoch nicht annähernd geschlossen.

Daher soll das Geld vor allem von höheren Zöllen kommen, die laut Trumps Planungen mindestens 10 Prozent auf alle Importe in die USA betragen sollen. Dies zielt natürlich zunächst auf China ab. Der angeschlagenen chinesischen Binnenkonjunktur soll exportseitig so wenig wie möglich aus der Klemme geholfen werden. Schon immer brauchten doch die USA ein Feindbild, um die Nation zu einen. Was früher die Sowjets waren, sind heute die Chinesen. Doch auch die transatlantischen Freunde, vor allem Deutschland, werden nicht verschont. Lieber einen guten Freund verlieren als auf hohe Zölle verzichten. Trump als einen Freund Deutschlands zu bezeichnen, ist sowieso übertrieben. Während die Bidenomics bereits wenig wirtschaftsliberal sind, würde Amerika unter Trump zur Spitze der protektionistischen Bewegung.

Zwar kommen die Zölle als Bumerang zurück. Sie verteuern die importierten Güter, was zu erhöhter Inflation für Amerikaner führt. Und Gegenzölle schädigen Amerikas Exporte.

Jedoch setzt Trump darauf, dass viele Unternehmen aus Europa und Deutschland ihre Produktion in die USA verlagern, um den Sanktionen Trumps zu entgehen. In der Tat bieten die USA schon jetzt eindeutige Vorteile gegenüber dem alten Kontinent. Neben Steuern liegen sie ebenso bei Energiepreisen als neue „Arbeitskosten“ der Technologiegesellschaft sowie bei Planungssicherheit und Produktivität sowieso weit vorne. Bürokratie haben sie auch, aber gegen Weltmeister Deutschland nicht die geringste Chance.

Insgesamt ginge der Exodus deutscher Firmen in Richtung USA weiter. Am Ende hat Amerika alles, was es braucht, selbst im Land. Es würde immer mehr zum „Selbstversorger“.

Die Börse ist ein kalter Christ. Moralische Befindlichkeiten spielen für sie keine große Rolle.

Trotz protektionistischen Reibungsverlusten ist bei Umsetzung der Trumpschen Maßnahmen von einer positiven Wirkung am US-Aktienmarkt auszugehen. Kapitalmarktexperten weisen darauf hin, dass der S&P 500 während der ersten Amtszeit Trumps - unter Schwankungen - um ca. 70 Prozent gestiegen ist. Sicherlich war hierfür auch massiv die expansive Geldpolitik der Fed verantwortlich. Wie auch immer, da Amerikaner anders als Deutsche ein Volk von Aktionären sind, wird dies der Zustimmung zum Präsidenten - so Trumps Kalkül - keinen Abbruch tun.

Davon würden ebenso europäische und deutsche Firmen profitieren. Sie sind zwar bei uns an den Börsen gelistet, jedoch immer weniger mit den schlechten Standortbedingungen hierzulande konfrontiert. So erwirtschaften DAX-Unternehmen rund 80 Prozent ihrer Umsätze an hübscheren Standorten wie den USA. Das ist auch der Grund, warum der DAX in der Nähe seines Allzeithochs notiert.

Es ist zu vermuten, dass Trump in seiner zweiten Amtszeit auch gerne die Rolle des „Friedensfürsten“ anstrebt. Kommt es dazu sogar zu einem schmutzigen Deal mit Putin, um den Krieg zulasten der Ukraine zu beenden, der Amerika viel Geld kostet? Trump geht es dabei nicht zuletzt um die Schwächung der Achse Moskau - Peking. Mit einer Gesichtswahrung Putins soll Russland langfristig der Nibelungentreue zu China entkommen können und wieder freundlicher in Richtung USA schauen. Tatsächlich würde diese geopolitische Neuadjustierung Amerika stärken und China schwächen.

Europa muss sich zügig darauf einstellen, dass es demnächst geopolitisch noch einsamer wird. Der früher so fürsorgliche Vater Amerika wird sein Kind noch mehr verstoßen. So sind wir gezwungen, viel mehr Geld für Rüstung und Europas Verteidigungsfähigkeit auszugeben. Doch wat mutt, dat mutt.

Standortpolitisch müssen sich Europa und Deutschland wieder an die gute Wirtschaftspolitik der „alten weißen Männer“ wie Ludwig Erhard zurückerinnern. Reformen à la Agenda mögen unbeliebt sein. Und gesellschaftspolitisch wird das ein harter Ritt. Aber ohne sie, nur mit Gefälligkeitsökonomie werden wir jeden Tag ein bisschen ärmer.

Übrigens, gegen die auch vollständige Lösung der Schuldenbremse ist nichts einzuwenden, wenn die neuen Mittel einzig und allein der Stärkung des Wirtschaftsstandorts und nicht noch mehr dem bereits ausgeuferten Sozialstaat zugutekommen. Unsere Konkurrenten machen es genauso.

Und wenn Amerika dem Klimaschutz unter Trump den Rücken kehrt, sollten wir ihn wieder für uns wirtschaftlich nutzbar machen. Unsere Unternehmen können das, solange sie noch hier sind. Wann sorgt die Politik endlich für die nötige Haftung?

Zeigt also Europa Trump, was eine Harke ist? Ich kann nicht sagen, ob ich das noch erleben werde. Aber ich wünsche es mir so sehr.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Was wäre, wenn Donald Trump wieder Präsident der USA wird?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Künstliche Intelligenz ist nachhaltig für Jahrzehnte" finden Sie auf der Website von Inside Wirtschaft.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 550 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München