09. April 2020

09. April 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Corona-Pandemie nähert sich ihrem Höhepunkt. Parallel zur sinkenden Anzahl von Neuinfektionen nimmt der dramatische Wirtschaftspessimismus auch dank umfangreicher Konjunkturstützungen und Ankündigungen zu vorsichtigen Lockerungen des Shutdown etwas ab. Mit diesen Aufhellungen haben sich die Aktienmärkte deutlich von ihren Jahrestiefständen erholen können. Doch wie nachhaltig ist die Aktienhausse? Ist die zweite Verkaufswelle ad acta gelegt?

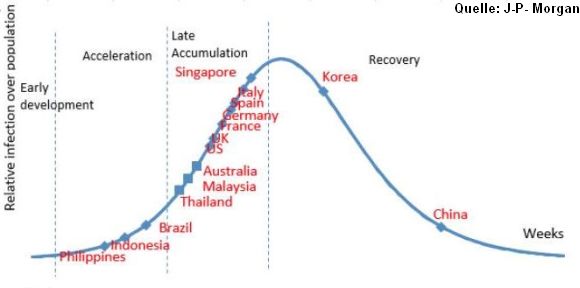

Die Maßnahmen zur Corona-Eindämmung wirken. Europa steht kurz vor seinem Infektions-Höhepunkt. Danach kann der europäische Patient ähnlich wie bereits Südkorea und China in eine Phase der allmählichen Erholung übergehen. Sogar in Amerika scheint sich die Zahl der gemeldeten Neuinfektionen zu stabilisieren, wenn auch noch auf hohem Niveau.

Die US-Regierung arbeitet bereits an einem Plan zur konjunkturellen Wiederbelebung zunächst in kleineren Städten und in weniger betroffenen Bundesstaaten. Unter der Voraussetzung massiv gesteigerter Corona-Tests könne man binnen vier bis acht Wochen mit dem Hochfahren der Wirtschaft beginnen. Daneben wird ein weiteres Konjunkturprogramm in Höhe von mindestens einer Billion US-Dollar diskutiert.

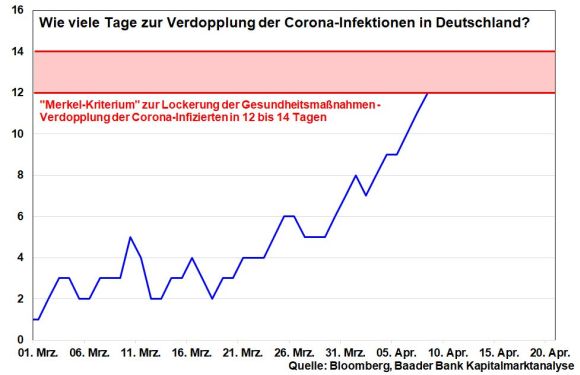

Erste EU-Länder wie Österreich und Dänemark haben bereits eine schrittweise Lockerung der Ausgangssperren nach Ostern angekündigt. Und sogar Italien will seine Eindämmungsmaßnahmen ab Anfang Mai schrittweise und unter strengen Auflagen lockern. Auch in Deutschland steigen die Chancen für eine schrittweise Normalisierung. Zwar hat man vorsorglich den Kontrollindikator einer Verdopplungszeit der Virusinfektionen von 10 auf 12 bis 14 Tage verlängert. Dieses sogenannte „Merkel-Kriterium“ wäre bereits heute erfüllt. Selbst deutsche Autobauer bereiten sich schon auf ein Wiederanfahren der Produktion unter strengen Vorsichtsmaßnahmen vor.

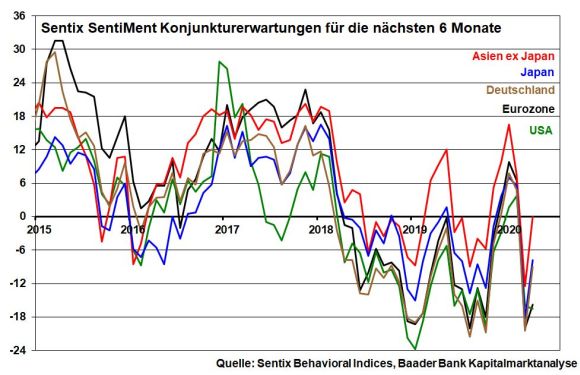

Ohne Zweifel steht die Weltkonjunktur zunächst weiter unter viralem „Rezessionsschock“. Doch scheinen die weltweit opulenten Konjunkturpakete allmählich Wirkung zu zeigen. Laut den vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die kommenden sechs Monate bremst die beispiellose geld- sowie fiskalpolitische Mobilmachung den weiteren Verfall der US-Konjunkturerwartungen. Japan legt mit einem historischen Konjunkturpaket über umgerechnet eine Billion US-Dollar - 20 Prozent der Wirtschaftsleistung - die Basis für eine Bodenfindung. Auch in der Eurozone sind auf niedrigem Niveau stabilisierte Erwartungen zu beobachten.

Ein Lichtblick ist sicherlich der spürbar nachlassende Konjunkturpessimismus in Deutschland. Immerhin plant Bundesfinanzminister Scholz für die Zeit nach der Corona-Epidemie ein Konjunkturpaket von fast 50 Mrd. Euro, um die Wirtschaft wieder in Gang zu bringen und das wohl noch einmal nachgebessert wird. Über die gelungene Viruseindämmung in China bei gleichzeitig massiver Konjunkturstimulierung haben sich die asiatischen Schwellenländer insgesamt in neutrales Terrain zurückgearbeitet.

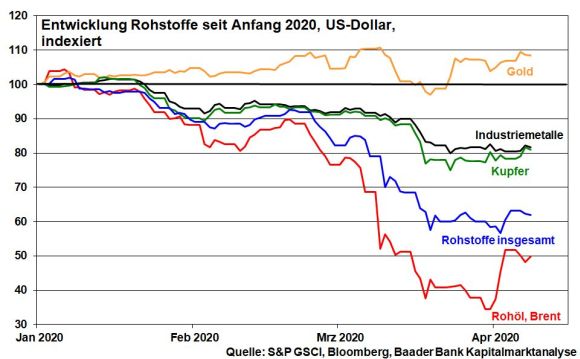

Und trotz der kürzlichen Erholung bei konjunkturzyklischen Rohstoffen kommen ihre im Vergleich günstigen Preise, vor allem beim Öl, der Weltwirtschaft kaufkraftsteigernd zugute.

Von Normalisierung kann aber nicht die Rede sein. Der Blick auf die deutschen Frühindikatoren zeigt ein weiter eingetrübtes Bild. Die ifo Produktionserwartungen und die allgemeinen ifo Geschäftserwartungen deuten noch keine Trendwende an.

Insgesamt wird die massive Mollstimmung der Weltkonjunktur im ersten Halbjahr 2020 mit schrecklich „harten“ Konjunkturdaten anhalten. Im zweiten Halbjahr jedoch ist aus heutiger Sicht mit Verbesserungen zu rechnen. Voraussetzung ist allerdings, dass die Maßnahmen zur Viruseindämmung auch nach der schrittweisen Lockerung des Shutdown weiter greifen und es zu keiner zweiten Infektionswelle kommt.

Der Wirtschaftserholung nach der Corona-Krise will die EU mit weiteren Konjunkturhilfen auf die Sprünge helfen. Anstatt jedoch die Krise zu nutzen, um ein starkes gemeinsames Signal an andere Wirtschafts-Platzhirsche wie Amerika oder China zu senden, zeigt die EU-Politik ein zerstrittenes Bild ähnlich wie zur Zeit der Euro-Krise.

Grundsätzlich ist das von Eurogruppen-Chef Centeno befürwortete Hilfspaket üppig. Mit direkten Unternehmenskrediten der Europäischen Investitionsbank über insgesamt bis zu 200 Mrd. Euro kommen die Hilfen unmittelbar dort an, wo sie benötigt werden. Und die von der EU mit 100 Mrd. Euro unterstützte Einführung von europaweiter Kurzarbeit ist eine Maßnahme, die schon der deutschen Wirtschaft nach der Finanzkrise 2008 ein schnelles Comeback ermöglicht hat. Zudem soll der Euro-Rettungsschirm ESM bis zu 240 Mrd. Euro bereitstellen. Und damit kein Land vor der Kreditaufnahme aus Gründen der Stigmatisierung zurückschreckt, hat man seitens der Stabilitätsländer sogar signalisiert, auf die ansonsten üblichen Gegenleistungen in Form von Reformmaßnahmen auf dem Arbeitsmarkt, bei der Rentenversicherung und öffentlichen Finanzen zu verzichten.

Der Clou beim Rettungsschirm: Die Beanspruchung von Kreditlinien des ESM durch einzelne Euro-Staaten ist notwendige Voraussetzung für den eigentlichen Königsweg der Rettung. Die EZB kann dann ihr Anleiheaufkaufprogramm Outright Monetary Transaction (OMT) umsetzen. OMT ermöglicht den unbegrenzten Anleiheaufkauf unabhängig von den ansonsten bei Käufen geltenden Regeln. So kommen die Regierungen der Euro-Südstaaten in den Genuss gezielter Renditedrückungen, damit sie unter Beibehaltung ihrer Schuldentragfähigkeit so viel Geld wie nötig in ihre viral angeschlagenen Volkswirtschaften pumpen können.

Damit begeht Europa zwar weiterhin eine Stabilitätssünde. Doch wird eine zweite vermieden, die mit Corona-Bonds bzw. einem Corona-Fonds begangen wird, der Anleihen für den Wiederaufbau finanzieren soll. Denn Stabilitätsanker wie Deutschland oder die Niederlande müssten hierbei mit ihren starken Bonitäten für allgemein zinsgünstige Finanzierungen insbesondere zum Wohle von überschuldeten Staaten wie Italien gemeinschaftlich bürgen.

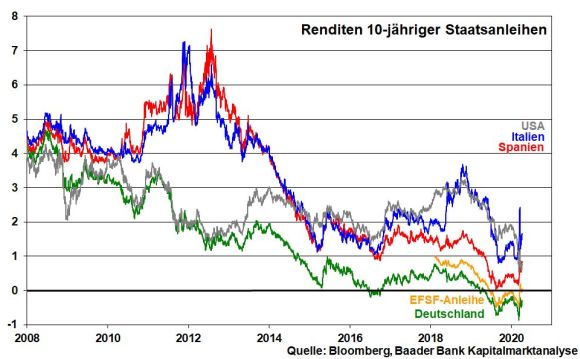

Betrachtet man die Renditen 10-jähriger Anleihen des EFSF-Rettungsschirms als Vorgänger vom ESM könnten sich die Refinanzierungskosten Italiens um rund 1,5 Prozentpunkte auf nahezu Null senken. Doch müsste Deutschland für seine Haftung gleichzeitig einen Risikoaufschlag zahlen, der die Epoche negativer Kreditzinsen beenden würde. Wird die Tür zur Schuldenvergemeinschaftung auch nur einen Spalt aufgemacht, wird man sie nie mehr schließen können. Europa würde endgültig zum Stabilitätssündenpfuhl.

Überhaupt, Länder wie Italien, denen man grundsätzlich helfen muss, sind ja bereits in den Genuss vergünstigter Zinsen gekommen. Zum Vergleich, vor der Finanzkrise rentierten 10-jährige italienische Staatsanleihen mit etwa fünf Prozent, um dann in der Spitze der Euro-Krise auf über sieben Prozent hochzuschnellen. Die planwirtschaftlichen Segnungen der EZB haben sie anschließend auf ca. ein Prozent gedrückt. Wo stünden sie wohl, wenn wieder Marktwirtschaft mit Berücksichtigung von Bonität und ohne geldpolitisches Eingreifen eingeführt würde?

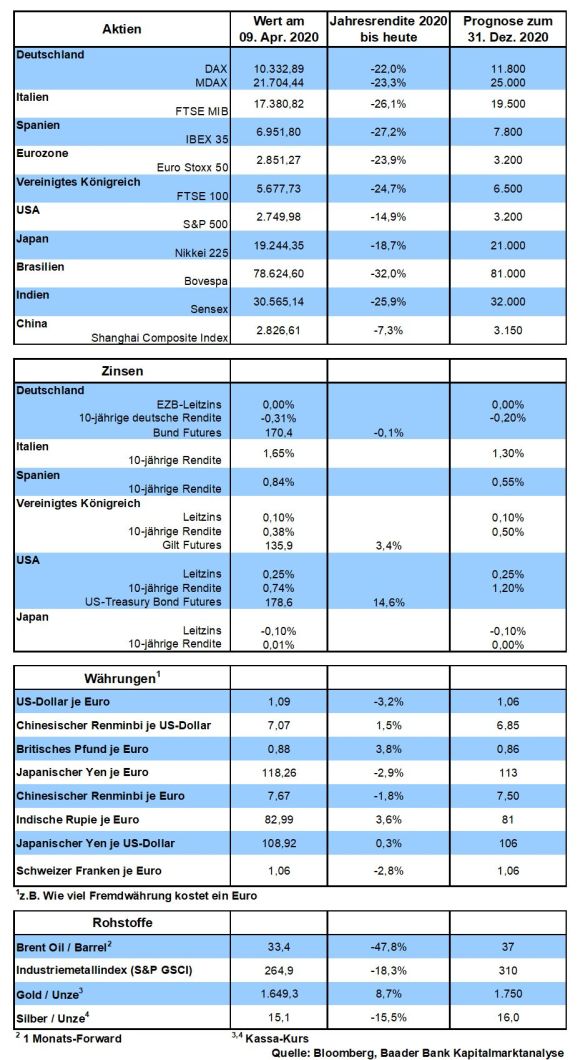

Die Aktienmärkte lassen den historisch kürzesten Bärenmarkt hinter sich und bewegen sich am Rande des Bullenmarkts. Vermögensverwalter verfolgen diese Entwicklung aufmerksam. Im harten Wettbewerb um Kundenvermögen wollen sie keine unnötig lange Kassenhaltung riskieren und wagen sich vorsichtig an die Märkte zurück.

Insgesamt werden die handelsfreien Osterfeiertage zum „Puddingtest“ für die Aktienmärkte. Setzen in der nächsten Woche DAX und Co. ihre, wenn auch schwankungsstarke, Befestigung fort, stehen die Zeichen mindestens für eine Bodenbildung gut. Anderenfalls könnten umfangreiche Gewinnmitnahmen zu erneuten Kursrücksetzern von nervösen Anlegern führen.

Maßgeblich hierbei ist, ob sich die Virus- und Wirtschaftsdaten noch deutlicher verschlechtern als sie an den Aktienmärkten eingepreist sind. Tatsächlich scheinen die Anleger bereits auf das Schlimmste eingestimmt zu sein. So werden im II. Quartal überall verheerende Wirtschaftseinbrüche und auch Virus-betreffend dramatische Bilder erwartet. Und auch Trump hält sich mit dramatischer Krisen-Rhetorik nicht zurück, wonach die USA angesichts steigender Corona-Opfer auf vorübergehend ähnlich schreckliche Zeiten zusteuern wie während des Ersten oder Zweiten Weltkriegs.

Extreme Konjunkturunsicherheit ist zwar kein Aktienargument. Doch speist sich daraus die Lebensversicherung, dass die weltweiten Notenbanken noch für lange Zeit nicht ansatzweise daran denken, restriktiv zu werden. Damit bleibt der zinsseitige Anlagenotstand bestehen, der für „alternativlose“ Aktienengagements spricht. Daneben entfalten diese Stimuli in Form der Finanzierung von Konjunkturpaketen immer mehr fundamentale Kraft. Den wirtschaftlichen Wiederaufbau preist der Aktienmarkt frühzeitig ein.

Aus der bevorstehenden US-Berichtsaison für das I. Quartal 2020 lässt sich kaum ein stimmungsfestigender Optimismus ableiten. Das gilt auch für weitere Aussetzungen und Kappungen von Dividenden und Aktienrückkaufprogrammen. Dennoch kann man auf die Ausblicke gespannt sein. Angesichts einer Erwartungshaltung die gegen null tendiert, wird jede kleine Aufhellung positiv gewertet.

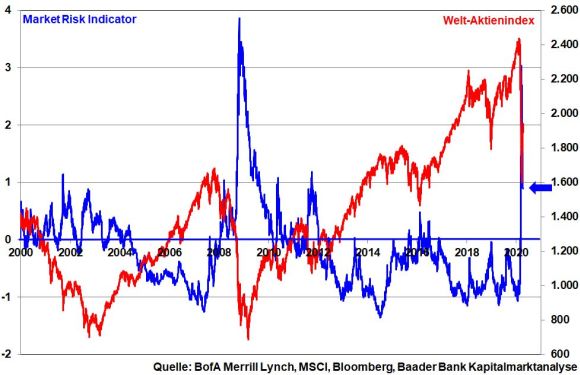

Aus Sentimentsicht ist die Panik zwar erst einmal überwunden. Doch auch wenn sich der Market Risk Indicator der Bank of America Merrill Lynch von seinem Allzeithoch bei 3,5 markant zurückgebildet hat, unterstreicht er mit rund 0,9 immer noch eine vergleichsweise hohe Risikowahrnehmung. Der Indicator misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten. Bei Werten über Null deutet er auf zunehmende Marktrisiken und bei Werten darunter auf Risikoentspannung hin.

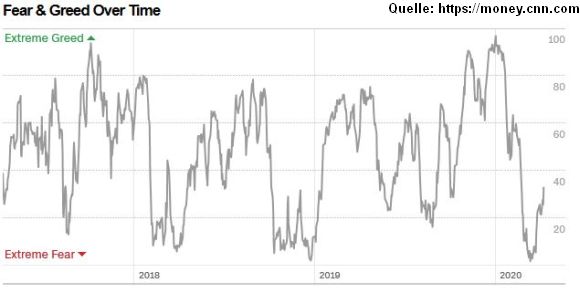

Dass sich der Fear and Greed Index von CNN Business aus dem Bereich „extremer Angst“ in Richtung „Angst“ herausgearbeitet hat, deutet auf eine allmähliche Bodenbildung hin, die auch gegen ein erneutes Abtauchen der Aktienmärkte auf neue Tiefs - Double Dips - spricht.

Charttechnisch liegt auf der Unterseite eine erste Haltelinie bei 10.138 Punkten. Weitere Unterstützungen folgen bei 10.001 und 9.701. Darunter liegen die nächsten Marken bei 9.226 und 9.065. Bei einer Gegenbewegung nach oben liegt der erste Widerstand bei 10.391. Es folgen Barrieren bei 10.761 und 11.032. Darüber nimmt der Index Kurs auf die Marke bei 11.447 Punkten. Erst oberhalb von 10.390 Punkten hellt sich die Lage charttechnisch grundlegend auf.

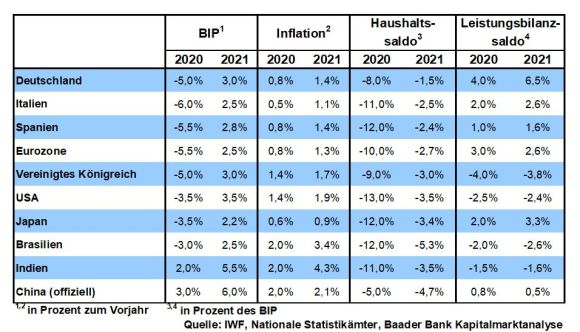

In China enthüllen schrumpfende BIP-Zahlen für das I. Quartal das volle Ausmaß der Virusschäden. Von einer gewissen Beschönigung ist ohnehin auszugehen. Chinesische Exporte, Industrieproduktion und Einzelhandelsumsätze verzeichnen im März einen deutlichen Rückgang. Auch Japan sieht sich im März mit einem markanten Einbruch der Industrieproduktion konfrontiert.

In den USA schlägt sich die Corona-Krise in einem spürbaren Rückgang der Industrieproduktion nieder. Der Einkaufsmanagerindex der Philadelphia Fed stellt keine schnelle Wirtschaftsverbesserung in Aussicht und auch der US-Konsum als tragende Konjunktursäule hat gemäß schrumpfender Einzelhandelsumsätze Schaden genommen. Daneben weisen zurückgehende Baubeginne und -genehmigungen auf einen Dämpfer im Immobiliensektor hin. Vor diesem Hintergrund untermauert ein trüber Konjunkturbericht der Fed (Beige Book) mit schwachen Inflationsdaten die Bereitschaft der Notenbank zur weiteren vollumfänglichen Wirtschaftsstützung.

In der Eurozone bestätigen auch die finalen Preisdaten für März die Desinflationstendenzen.

In der Corona-Krise muss Vater Staat ran. Große Wohlfahrtsverluste mit höchsten sozialen Kosten muss er unbedingt verhindern. Daher ist seine einmischende Politik mit hoher Neuverschuldung und Beteiligung an systemrelevanten Unternehmen zum Schutz vor feindlicher Übernahme gerechtfertigt. Doch wird die aktuelle Krisenlage kein Dauerzustand sein. Die deutsche Konjunktur wird sich wieder erholen. Und dann wird es spannend: Ist der Staat gekommen, um zu bleiben oder geht er wieder?

Nach Jahrzehnten des Schattendaseins scheint Corona dem „starken Staat“ ein Rückfahrticket ins Licht ausgestellt zu haben. Die Staatsgläubigen waren ja schon immer der Meinung, dass der Staat am besten mit Geld umgehen könne. Denn der Staat stelle das Gemeinwohl in den Mittelpunkt, während vor allem Unternehmen nur an ihren Eigennutz dächten. Der Staat sei ein gutmütiges Kontrollorgan, das seinen unmündigen Schutzbefohlenen Verantwortung abnimmt. Und daher solle er auch das Recht haben, wegzunehmen und umzuverteilen. Diese Freiheit dürfe er sich nehmen.

Für gewisse Zeit-„Genossen“ ist es doch nur fair, dass staatlich gerettete Unternehmen Gegenleistungen zu erbringen haben. Neben einer erhöhten Steuer- und Sozialabgabenlast dürfe man sie auch zum Zweck der allgemeinen Wohlfahrt regulieren.

Ein wirksames Instrument hierfür sind staatliche Beteiligungen. Als im letzten Jahr die Jusos die Vergesellschaftung von z.B. BMW diskutierten, war der allgemeine Aufschrei noch riesengroß. Doch jetzt, mit der Angst einflößenden Epidemie, scheint staatliches Aktionärstum bei Wählern durchaus in Mode zu kommen. Wenn das mal keine Einladung zum ordnungspolitischen Tabubruch ist. Vater Staat könnte leichtes Unternehmens-Spiel haben: Er kann klarmachen, was bisher „falsch“ war, aber zukünftig „richtig“ sein wird.

Im Zweifelsfall wird die EU kaum einschreiten. Systemrelevante Länder wie Frankreich oder Italien haben der Staatswirtschaft ohnehin nie wirklich ablehnend gegenübergestanden. Und wenn Deutschland bei hemmungsloser Verschuldung der EU-Staaten aus Solidarität alle Augen und auch noch die Hühneraugen zudrückt, dürfte die Sache abgemacht sein.

Was wäre also, wenn sich der Staat nachhaltig, auch nach Wirtschaftswiedererholung z.B. an der Lufthansa oder an Reisekonzernen beteiligen würde? Oder was wäre, wenn Bayern oder Baden-Württemberg sich ein Beispiel an Niedersachsen als VW-Aktionär nähmen und sich an BMW oder Daimler beteiligten? Überhaupt gibt es unzählige systemrelevante Unternehmen auch aus der zweiten Reihe oder aus dem Mittelstand mit seiner hochattraktiven Industriegüterkultur und einzigartigen Patenten, die man vor chinesischen Staatskonzernen und blutrünstigen Hedgefonds retten muss.

Sitzen Politiker gut dotiert - auch in Staatswirtschaften ist sich jeder selbst der Nächste - in Aufsichtsräten oder Kontrollgremien und werden Unternehmen mit staatlicher Liebe fest umarmt, haben die eigentlichen Manager und Geschäftsführer wenig Bewegungsfreiheit für marktwirtschaftliche Entscheidungen.

Denn Staatswirtschaft richtet sich nicht an Marktbedingungen oder dem Wettbewerb aus, sondern eher an den Bedürfnissen von z.B. Gewerkschaften. Politiker können gar kein Interesse an Werksschließungen haben. Bis zur nächsten Wahl wollen sie erhalten, bewahren, behüten und Arbeitsplätze kurzfristig retten.

Mit diesen Fehlallokationen werden übrigens auch Zombie-Unternehmen künstlich am Leben gehalten. Hier sei an den Wirtschaftswissenschaftler Schumpeter erinnert: Jeder ökonomische Fortschritt baut auf dem Prozess der schöpferischen bzw. kreativen Zerstörung auf.

Hat die Staatswirtschaft erst einmal Blut geleckt, wird die politische Lenkung ungeahnte Dimensionen erreichen. Politisch und moralisch einwandfreie Gutmenschen fordern bereits, dass nach Staatsbeteiligung an der Lufthansa der Flugverkehr begrenzt wird.

Rechnet man diese höheren staatlichen Weihen auf die gesamte Volkswirtschaft hoch, nehmen Produktivität, Innovation, Wettbewerbsfähigkeit und schließlich Wirtschaftswachstum und Wohlfahrt im gesamten Land ab.

Ich bin zwar überzeugt, dass die Parteien der Mitte keine Planwirtschaft mit VEBs (Volkseigene Betriebe) anstreben. Doch scheinen selbst einige in der Ludwig Erhard-Partei zu meinen, dass ein bisschen Staatswirtschaft nicht schaden kann.

Es gibt ohne Zweifel Bereiche, wo Staatswirtschaft ausdrücklich erwünscht ist. Vater Staat hat unbedingt für die Befriedigung von Grundbedürfnissen zu sorgen: Essen, Trinken, Wohnen und natürlich ein Gesundheitssystem, das nicht kaputtgespart werden darf. Der aktuelle Kampf um Atemschutzmasken und medizinische Ausrüstung zeigt dramatisch, dass hier dringend gegengelenkt werden muss.

Doch sollte es dem Staat grundsätzlich um wirtschaftliche Zukunftsförderung gehen. Er hat Sorge zu tragen für Infrastruktur, Digitalisierung und Klimaschutz ohne ideologische Bretter vor dem Kopf, sondern wie man damit als Geschäftsmodell Geld verdienen und neue Arbeitsplätze schaffen kann. Auch die Wasserstoffmobilität als Nachfolger der E-Mobilität darf man nicht der asiatischen Konkurrenz überlassen. Der Staat hat also die Rolle des Schiedsrichters auf dem Wirtschaftsfeld, nicht des dominierenden oder gar foulenden Mitspielers.

Der Staat soll aufblühen, wenn es ernst wird, aber ansonsten verduften und die Menschen machen lassen. Staatswirtschaft kann es nicht besser. Daher darf sie nur ein kurzes Gastspiel sein, keine Dauervorstellung. Hat sich der Staat erst einmal in der Wirtschaft breitgemacht, hat man größte Mühe, ihn wieder loszuwerden. Warum sollte ein Löwe seine erjagte Beute wieder abgeben?

Seine zwischenzeitlichen Engagements als Unternehmensaktionär darf sich Vater Staat nach der Krise über Wiederverkauf gerne mit dickem (Börsen-)Gewinn bezahlen lassen.

Tatsächlich, nur wegen seiner marktwirtschaftlichen Ordnung kann sich Deutschland die üppigen Rettungspakete leisten. Andere Länder, die Staatswirtschaft betreiben, sind geradezu blass vor Neid.

Kommen wir also nach der Krise schnell wieder zu unserem deutschen Erfolgsmodell der Sozialen Marktwirtschaft zurück. Bringen wir Staatswirtschaft dorthin, wo sie hingehört: Auf den Misthaufen der Geschichte!

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Ein Alptraum: Einstieg in Staats- und Ausstieg aus Marktwirtschaft" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Kommt die zweite Verkaufswelle? Pro und Contra." finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München