15. September 2023

15. September 2023

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Um keine Zweifel an ihrem Preisstabilitätsauftrag aufkommen zu lassen, hebt die EZB erneut ihre Leitzinsen um 0,25 Prozentpunkte an. Doch jetzt ist der Zinsgipfel erreicht. Die Risiken für die Konjunktur wären ansonsten viel zu groß.

Die EZB hat ihren Leitzins wieder um 0,25 Prozentpunkte auf 4,5 Prozent angehoben. Angesichts einer aktuell immer noch hohen Inflation wollte sie noch nicht die weiße Zins-Fahne hissen.

Aber das war es jetzt auch. Die EZB geht davon aus, dass die Leitzinsen ein Niveau erreicht haben, das, wenn es lange genug aufrechterhalten wird, einen erheblichen Beitrag zu einer zeitnahen Rückkehr der Inflation auf den Zielwert 2,0 leisten wird. Dabei betont EZB-Chefin Lagarde ebenso die deutlichen Verzögerungen, mit denen Zinserhöhungen auf Konjunktur und Inflation einwirken. Bremswirkungen der letzten Straffungen sind also noch unterwegs.

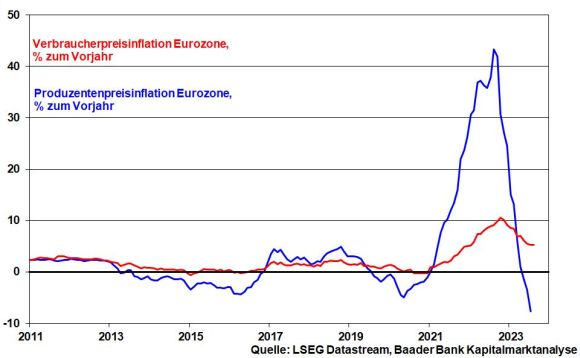

Die EZB weiß also, dass die Zeit für sie bzw. für eine Zinspause spricht. So kann sie freiheraus auf die jeweils konkrete Datenlage verweisen, auf deren Grundlage sie von Sitzung zu Sitzung über die weitere Zinspolitik entscheidet. Die Inflation hat sich innerhalb von 10 Monaten bereits auf 5,3 Prozent halbiert. Und der rasante Rückgang der Produzentenpreise, der mittlerweile sogar Deflationscharakter hat, deutet auch zukünftig auf abebbende Verbraucherpreise hin. Überhaupt ist der fortgesetzte Abwärtstrend der Kerninflation Wasser auf die Mühlen einer von nun an zinspausierenden EZB.

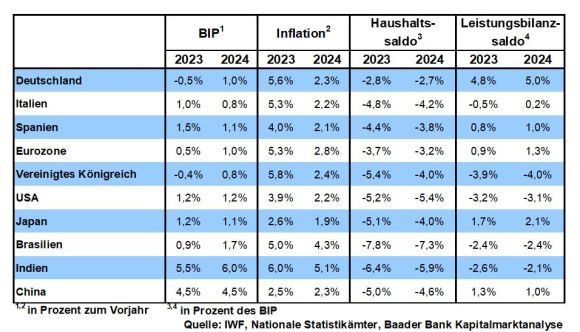

Die Erhöhung der EZB-Inflationsprognosen für 2023 und 2024 (5,6 nach 5,4 Prozent bzw. 3,2 statt 3,0 Prozent) sollte dabei nicht irritieren, da sie hauptsächlich auf höhere Energiepreise zurückzuführen sind. Mit der Senkung ihrer Prognose für 2025 auf 2,1 nach 2,2 Prozent zeigt sie jedoch, dass der Desinflationstrend grundsätzlich intakt ist.

Überhaupt, wenn sie von einer Durchschnitts-Inflation 2023 von 5,6 ausgeht, die für die Monate Januar bis August 6,7 beträgt, rechnet sie offensichtlich noch in diesem Jahr mit weiter sinkenden Preisraten.

Zinserhöhungen und Liquiditätsabschöpfungen wirken über stark steigende Finanzierungskosten - die sog. „geldpolitische Transmission“ - negativ auf die Konjunktur ein. Und diese wirtschaftliche Dämpfung sorgt eben auch für Dynamikverluste bei Preissteigerungen. Tatsächlich verlieren bei Betrachtung der gesenkten Wachstumsprojektionen (2023 0,7 statt 0,9 Prozent; 2024 1,0 statt 1,5 Prozent; 2025 1,5 statt 1,6 Prozent) die Argumente für Zinsrestriktionen noch weiter an Kraft.

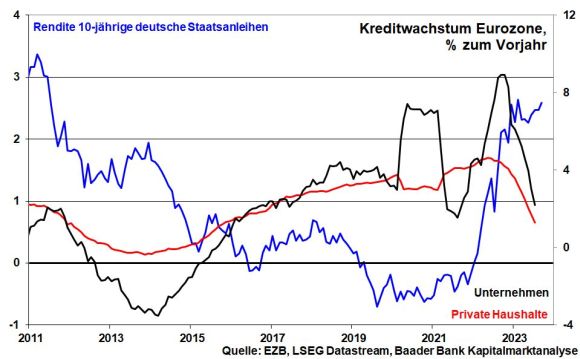

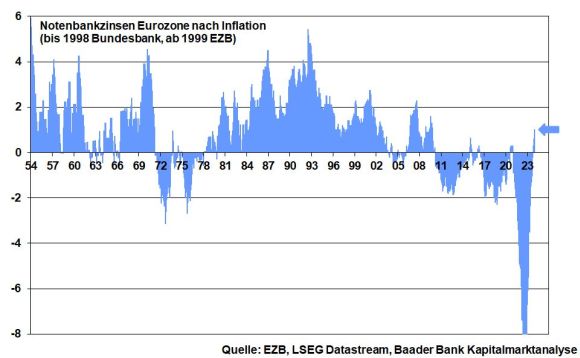

Nicht zuletzt drohte bei weiteren Zinserhöhungen zusätzliches Konjunktur-Ungemach: Bei weiteren Inflationsrückgängen rückte dann der lange negative reale Notenbankzins zum Jahresende in positives Terrain vor. Kreditzinsverteuerungen lassen sich nicht mehr weginflationieren. Sie werden immer unattraktiver mit allen negativen Folgen für das Wirtschaftswachstum. Und dann nehmen auch die Schmerzen für die völlig überschuldeten Euro-Länder zu. Dazu gehört mittlerweile auch Deutschland.

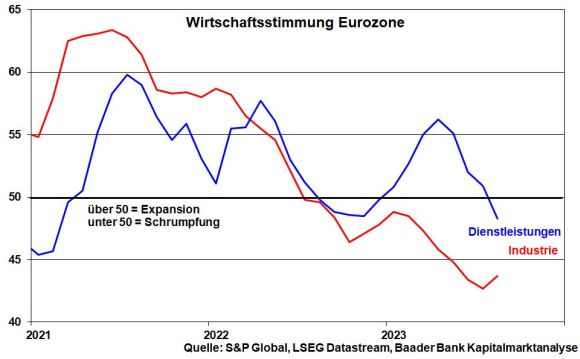

Binnen Jahresfrist ist die Industrie in der Eurozone erheblich geschrumpft. Und Dienstleister schlittern jetzt wegen lohnbedingt gestiegenem Kostendruck bei gleichzeitigen Nachfragerückgängen geradewegs hinterher. Bei ihnen ist die Stimmung auf den tiefsten Stand seit der Corona-Pandemie 2021 gefallen. Die Eurozone geht in die Winter-Rezession.

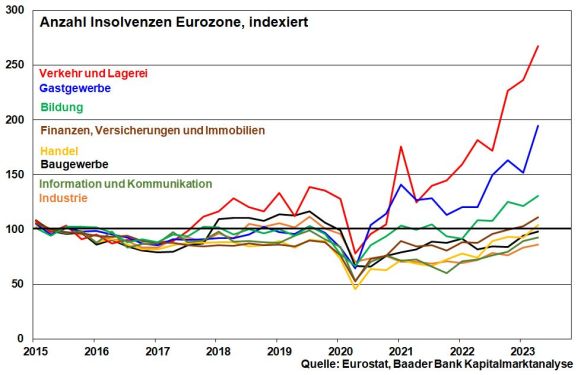

Ebenso zeugt der bereits jetzt enorme Anstieg der Insolvenzen vor allem bei kleinen und mittelständischen Unternehmen von Rezession. Vor diesem Hintergrund verlieren übertriebene Forderungen nach einer 4-Tage-Woche bei vollem Lohnausgleich bei zusätzlichen -steigerungen drastisch an Umsetzungswahrscheinlichkeit.

Im Dilemma zwischen Preisstabilität und Konjunkturstabilisierung wird die EZB keine Zinserhöhung mehr vornehmen, zunächst bis ins nächste Jahr eine Zinspause einlegen und danach den ersten Zinssenkungsschritt durchführen. Diese Einschätzung wird ebenso von einem schwächeren Euro geteilt. Die Finanzmärkte werden diese Perspektive frühzeitig einpreisen und den Wirtschaftsakteuren über wieder sinkende Kreditzinsen unter die Arme greifen.

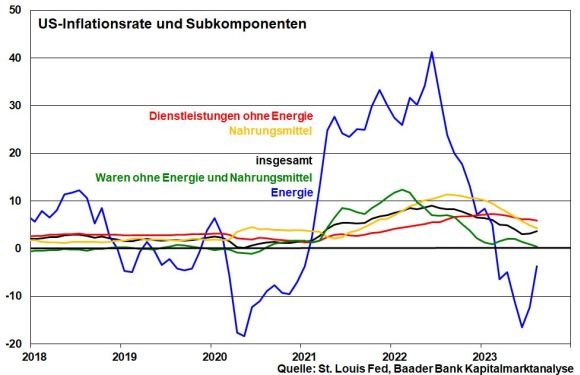

In den USA verliert die Desinflation aufgrund zuletzt höherer Benzinpreise zwar an Kraft. Doch setzen andere Inflations-Subkomponenten wie Nahrungsmittel, Waren, Dienstleistungen und vor allem die Kerninflation ihren fallenden Trend fort.

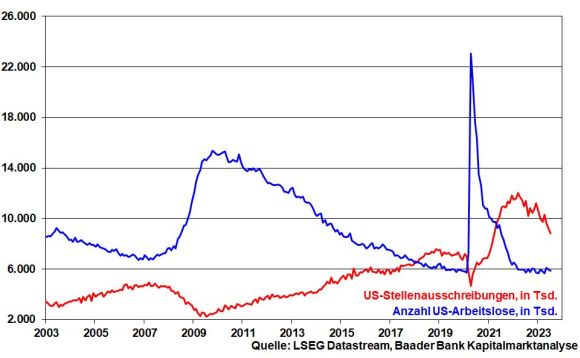

Ebenso verliert der amerikanische Arbeitsmarkt an Stärke. Die Lücke zwischen Stellenausschreibungen und der Arbeitslosenanzahl verringert sich zunehmend, was für ein abschwächendes Lohnwachstum spricht und die Lohn-Preis-Spirale bremst.

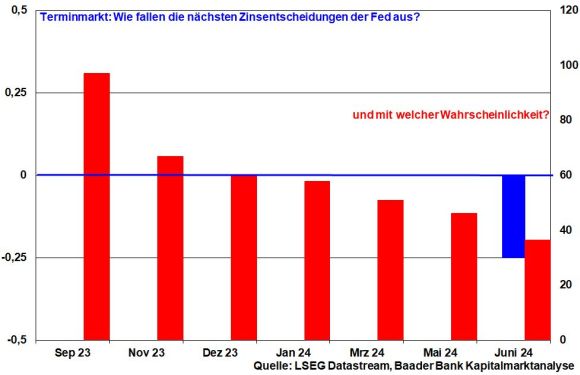

Gemäß Einschätzung der Terminmärkte ist die US-Notenbank mit ihren Zinsanhebungen durch. Allerdings dürfte wie die EZB ebenso die Fed ihre verbale Zinsdrohkulisse zunächst aufrechterhalten, um Inflationserwartungen künstlich zu begrenzen. Zinssenkungen werden ab Juli 2024 erwartet, könnten aber auch früher erfolgen.

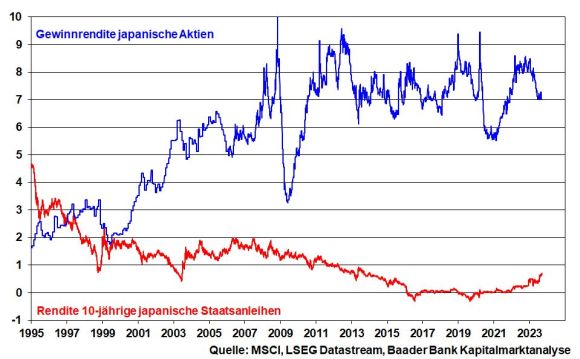

Überhaupt droht kein radikaler Bruch mit der grundsätzlich ultralockeren Geldpolitik der japanischen Notenbank. Mit Blick auf Überschuldung und Überalterung in Japan sind ihr die Hände gebunden. Sie wird also ihre Funktion als einer der wichtigsten Liquiditätsschleudern der Welt weiter ausüben.

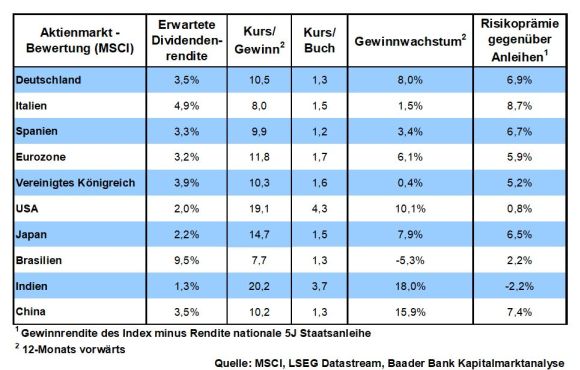

Daher bleibt der massive Vorsprung der Gewinnrendite von Aktien vor den Renditen 10-jähriger Staatsanleihen in Japan ungefährdet und dient weiterhin als wichtige Stütze für die Tokioter Börse.

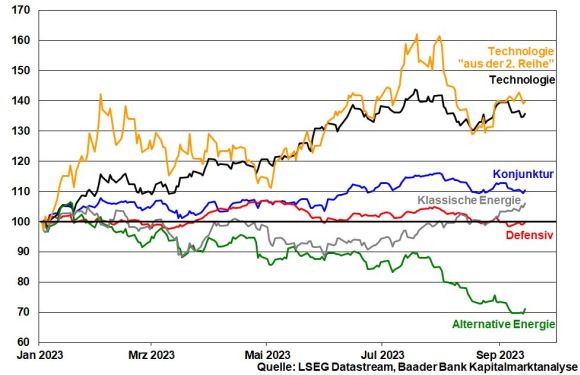

Angesichts allmählicher Entspannungen bei Inflations- und Zinsangst richten Anleger den Blick wieder auf Wachstumswerte. Insbesondere Tech-Aktien aus der zweiten Reihe sind nach ihrer Korrektur seit Ende Juli von zwischenzeitlich rund 20 Prozent günstiger zu haben.

Bis zuletzt zeigte sich die Börsenlaune zwar eher zurückhaltend. Abebbende Inflations- und Zinsangst sorgt bei großen institutionellen Investoren laut Umfrage der Bank of America jedoch für Entspannung.

Dass die Börsen- aber auch High-Tech-Stimmung grundsätzlich stabil ist, zeigt nicht zuletzt die starke Nachfrage nach dem Börsengang des britischen Chip-Designers ARM. Nach dem Horror-Jahr 2022 nimmt das Investoreninteresse nach IPOs wieder zu und unterstreicht insgesamt die größere Risikobereitschaft an den Börsen.

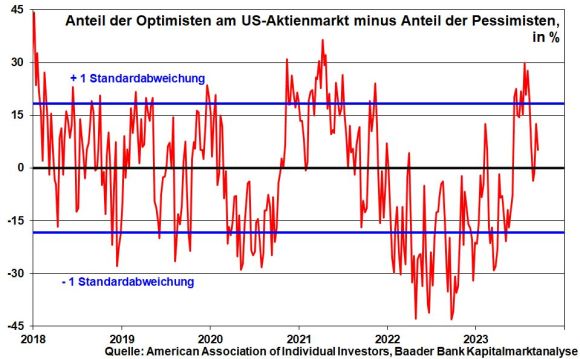

Auch der Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt signalisiert abnehmende Risikoaversion. Von Extremwerten sind wir aber noch weit entfernt, so dass sich das zwischenzeitliche Korrekturpotenzial an den Aktienbörsen in Grenzen hält.

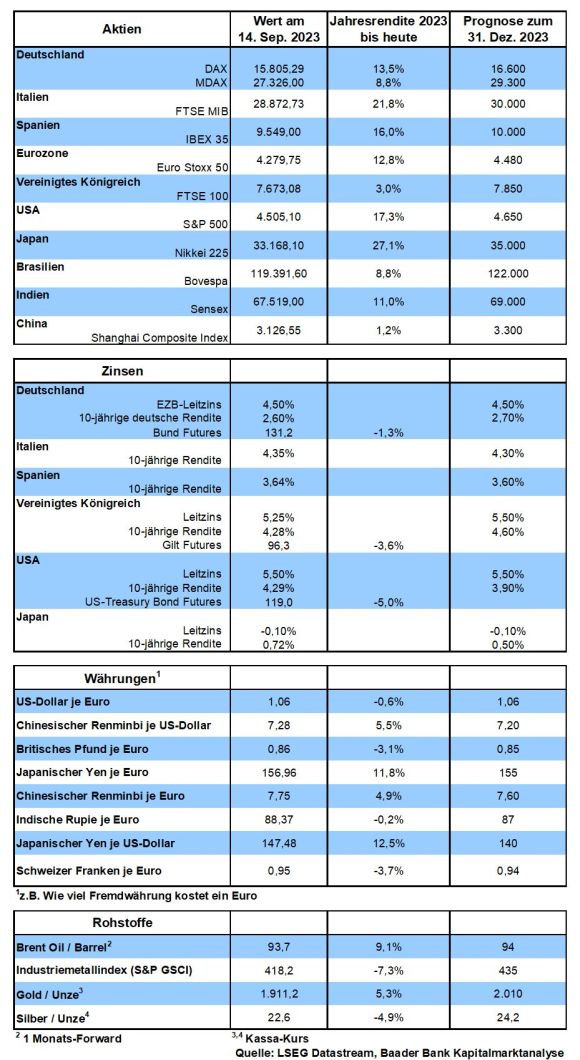

Charttechnisch liegen im DAX die ersten Widerstände bei 15.990, 16.000 und 16.040 Punkten. Darüber liegen weitere Barrieren bei 16.060, 16.125 und 16.140. Bei einer Korrektur wird der DAX durch Haltelinien bei 15.765, 15.660, 15.500 und 15.482 Punkten abgesichert.

Amerika ist nicht mehr der dominierende Dompteur in der Welt-Manege, vor dem alle brav Männchen machen. Doch auch China kann sich nicht wie erhofft als neuer Zuchtmeister etablieren. Der letzte G20-Gipfel in Indien zeigt, dass die geopolitischen Machtverhältnisse deutlich bunter werden und sich Freund-Feind-Schemata schnell verändern können. Permanenter Pragmatismus und Anstrengung sind gefragt, um international mitspielen zu können.

China hegte lange Jahre die Illusion, dass seine wirtschaftliche Super-Kraft reibungslos in geopolitische Stärke mündet, die schließlich auch Amerika vom Thron stößt. Der Westen verstärkte diese Einschätzung noch, indem er sich an Chinas billigen Produktionskapazitäten und schier endlosen Absatzmöglichkeiten labte. Die Kehrseite war eine immer größere Abhängigkeit der Industrienationen von China. Nicht zuletzt, mit den hohen volkswirtschaftlichen Erträgen baute China seine neue Seidenstraße auf, die dem Land über massive (Infrastruktur-)Investitionen großen Einfluss auf (Rohstoff-)Länder des globalen Südens sicherte.

Doch spätestens mit der Corona-Pandemie, die zu dramatischen Wirtschaftseinbrüchen führte, wuchs in den begünstigten Ländern die Angst, in die chinesische Schuldenfalle zu tappen und sich damit an China verkauft zu haben. Ohnehin muss China seine Ausgaben für sein One Belt, One Road-Projekt zurückfahren.

Die Wirtschaftskraft gibt es nicht mehr her. Die Binnenkonjunktur und vor allem der Immobiliensektor sind zusammengebrochen wie ein Kartenhaus nach dem Windstoß. Unzählige gutgläubige Häuslebauer haben ihr Geld und damit ihre Altersvorsorge verloren. Hinzu kommt eine sozialistische Planwirtschaft, die Konjunkturprobleme so wenig lösen kann wie Bonbons Kopfschmerzen.

Nicht zuletzt sorgt der Technologiekrieg zwischen den USA und China für Reibungsverluste. Im Sinne einer Retourkutsche für US-Sanktionen bei High-Tech-Gütern täte es Apple sicher sehr weh, wenn die Staatsführung öffentlichen Angestellten die Nutzung von Apple-Produkten verbietet, die im Extremfall auch zu dramatisch negativen Streueffekten bei der privaten Nutzung führten.

Gut gebrüllt Löwe bzw. - treffender formuliert - gut gefaucht Drache, aber China sollte über den Tellerrand von Mütchen kühlen schauen. Es schneidet sich damit selbst in den Finger. Immerhin hat Apple bis zu fünf Millionen Jobs in der Volksrepublik geschaffen. Diese fallen weg, wenn Apple gezwungen ist, seine Produktionsstandorte nach Thailand und Vietnam zu verlagern. Zur Verringerung der Abhängigkeit von China findet ja sowieso bereits ein allgemeiner Wegzug statt. Und im Vergleich zu anderen ist der chinesische Industriestandort auch nicht wirklich ausländerfreundlich.

Insgesamt wankt der chinesische „Gesellschaftsvertrag“, wonach die KP zwar die totale Kontrolle über alles hat, dafür aber der Bevölkerung im Gegenzug Wohlstand, Brot und Spiele verspricht. Leider jedoch könnten Teile der gut ausgebildeten jungen Generation, die bislang nur sozialen Aufstieg, Karriere und Wohlstand kannten, zur Generation Hoffnungslosigkeit werden. Für die soziale Stimmung ist das eine Katastrophe.

Vor diesem Hintergrund war es taktisch unklug, dass Chinas Staatspräsident Xi Jinping nicht selbst, sondern nur der Premierminister Li Qiang zum G20-Gipfel nach Indien angereist ist. Wer nicht dabei ist, kann eben auch nicht mitverhandeln. Xi wollte wohl deutlich machen, dass das G20-Format aus seiner Sicht an Bedeutung verloren hat. Er setzt mehr auf BRICS plus, wo er glaubt, die Kontrolle und das Sagen zu haben.

Doch denkt der indische Ministerpräsident Narendra Modi keine Nanosekunde daran, sich von China bevormunden zu lassen. Er nutzte den G20-Gipfel in Neu-Delhi, um Indiens Ambitionen auf einen Platz an der geopolitischen Sonne unmissverständlich zum Ausdruck zu bringen. Den alten „Kolonialnamen“ Indien zugunsten des Vorkolonialnamens „Bharat“ abzulegen, unterstreicht das neue Selbstbewusstsein.

Gemäß dem Motto „Der Feind meines Feindes ist mein Freund“ kann sich Modi der Unterstützung Amerikas sicher sein. Alles, was China schwächt, erfreut Amerika wie ein Krokodil, dass am Flussufer einen wassertrinkenden Büffel entdeckt. Und so geht man eine Art Allianz ein, eine Zweck-Ehe.

Zunächst will man mit der Aufnahme der Afrikanischen Union als vollwertiges Mitglied der G20 den globalen Süden nicht mehr allein China überlassen. Weltbank und Internationaler Währungsfonds sollen Schwellen- und Entwicklungsländern eine alternative Finanzierung anbieten, die weniger knebelhaft ausfällt.

Ein wirklicher geopolitischer Schlag gegen China wäre aber der Mega-Infrastrukturplan - eine Art „Alternativ-Seidenstraßen-Konzept“ - unter Beteiligung der USA, Saudi-Arabiens, der EU, der Vereinigten Arabischen Emirate und Indiens. Es entstünde ein gigantischer Handelsraum, der Europa mit dem Nahen Osten und Indien verbindet.

Konkret sollen verlässliche und kosteneffiziente Schiff-Schiene-Transitnetze entstehen. Daneben sollen Kabel für die Stromversorgung und die digitale Vernetzung der beteiligten Länder verlegt werden. Nicht zuletzt geht es um einen der Herzenswünsche Indiens: Export von Wasserstoff. Aufgrund seiner umfangreichen Solarkapazitäten hat das Land bei der Produktion von mit grünem Strom erzeugtem Wasserstoff gigantische Potenziale. Damit kann es nicht zuletzt in puncto Klimaschutz gegen die deutlich fossilere Energiepolitik Chinas punkten.

Sicher, das neue Megaprojekt zeigt, dass die Welt verstanden hat, dass man China nicht freie Bahn gewähren darf. Und nach der Isolationspolitik von Trump hat Amerika wieder die Bedeutung von Einfluss auf die Weltpolitik erkannt.

Doch sollten die USA sich nicht täuschen. Eine Rückkehr als Alleinherrscher auf der Weltbühne wird es nicht geben. Indien hat also nicht die Seiten Richtung Amerika gewechselt. Und viele Entwicklungs- und Schwellenländer wollen sich nicht entweder für den Westen oder China entscheiden, sondern für beide, je nachdem, wer ihnen den größten wirtschaftlichen und geopolitischen Vorteil bietet. Der Westen muss sich also anstrengen. Aus dem Gebieter wird der Partner.

Apropos anstrengen, das aktuelle Zeitfenster der Schwäche Chinas und Pekings Angst vor Isolation sollte Europa nutzen. Faire Wettbewerbs- und attraktive Handelsbedingungen sollten mit Schmackes eingefordert werden.

Vor allem aber sollte sich die europäische Braut nicht nur mit Gutmensch-Allüren beschäftigen, sondern sich mit Standortverbesserung und Produktivität, kurz Wirtschaftskompetenz schmücken. Denn nur so macht man sich geopolitisch und wirtschaftlich attraktiv.

Leider ist dieser Befreiungsschlag zurzeit nur Utopie.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Geldpolitik von Fed und EZB - Bald kein Aufreger-Thema mehr?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "In anderen Ländern hat man begriffen, dass Wirtschaftskompetenz keine Krankheit ist" finden Sie auf der Website von Inside Wirtschaft.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 450 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München