21. April 2023

21. April 2023

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Offensichtlich haben die bekannten Krisen an den Kapitalmärkten deutlich an Wirkung verloren. Doch wie ist es tatsächlich um die Inflation und Geldpolitik sowie die Konjunktur bestellt? Und welche Gefahren drohen seitens der Geopolitik? Nicht zuletzt, könnte es sogar zum berüchtigten Mai-Effekt kommen?

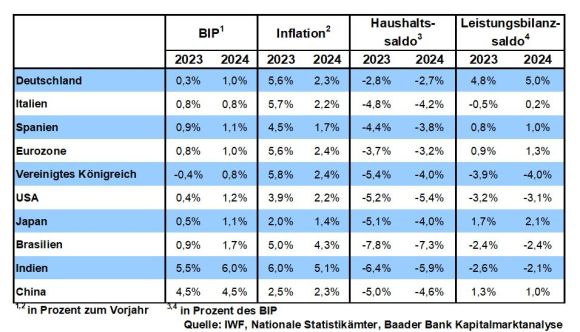

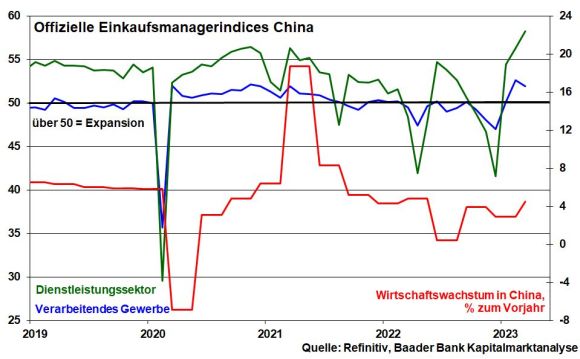

Nach dem Ende der langen und strikten Zero-Covid-Politik bestätigen Chinas BIP-Zahlen für das Jahresanfangsquartal (4,5 nach zuvor 2,9 Prozent) ein eindrucksvolles Wirtschafts-Comeback. Triebfeder der Erholung ist der Nachholeffekt der bislang darbenden Binnenkonjunktur und eine Stabilisierung des Immobiliensektors.

Zur konjunkturellen Verstärkung kommen geld- und fiskalpolitische Muntermachern zum Einsatz. So behält im Gegensatz zu den großen westlichen Notenbanken die People’s Bank of China ihre lockere Ausrichtung bei. Die Weiterentwicklung des High-Tech-Sektors, der Infrastruktur sowie die Stabilisierung der Belt and Road Initiative (früher Seidenstraße), um einen China-freundlichen Staatenblock zu formen, sind ohne geldpolitische Unterstützung nicht zu schaffen. Peking geht es grundsätzlich darum, im geopolitischen Wettstreit mit Amerika nicht zurückzufallen.

Ohne Frage begünstigt Chinas wiedergewonnene Wirtschaftskraft die europäischen Exportnationen, insbesondere Deutschland und seine zyklischen Aktien.

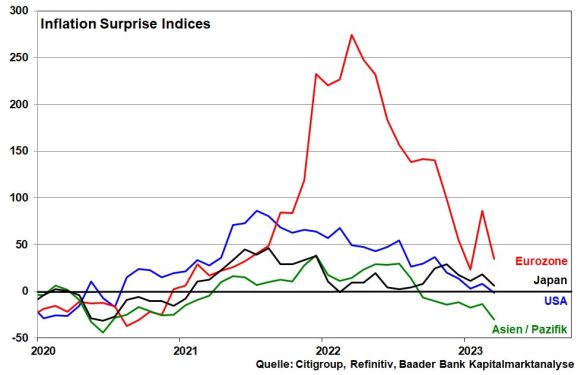

Die Zinsbetrachtung hat von Wehe auf Wohl umgeschaltet. Gemäß Citigroup Inflation Surprise Index - er misst die Abweichung der tatsächlichen Inflation von den Schätzungen der Volkswirte - zeigt sich international klare Preisentspannung.

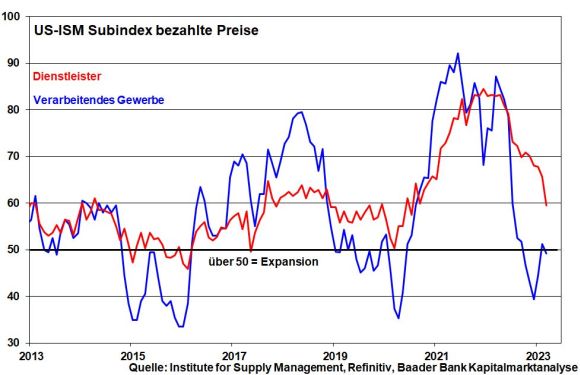

In den USA wird laut Institute of Supply Management (ISM) die Stimmungseintrübung in der Industrie mittlerweile von Bremsspuren bei Dienstleistern flankiert. Entsprechend lässt die Preisgestaltungsmacht der Firmen nach.

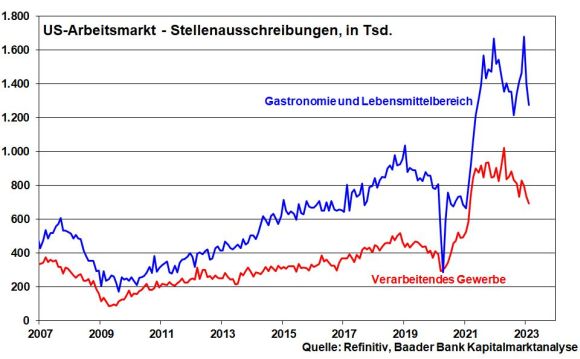

Vor diesem Hintergrund verliert auch der US-Arbeitsmarkt an Robustheit. Sowohl die Ausschreibungen im Niedriglohnsektor als auch bei Facharbeitern nehmen erkennbar ab, was Gefahren von Zweitrundeneffekten über eine Lohn-Preis-Spirale mindert. Diese Einschätzung teilt auch die Fed in ihrem Konjunkturbericht („Beige Book“), die weiß, welche Signale sie damit an die Zinsmärkte sendet.

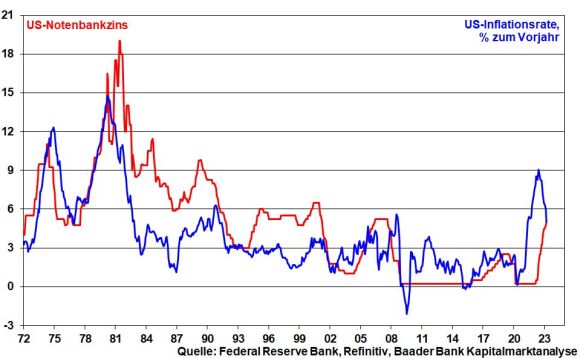

Insgesamt haben sich Inflation und Leitzinsanhebungen „berührt“, worauf historisch betrachtet wenige Monate später die Zinswende nach unten folgte.

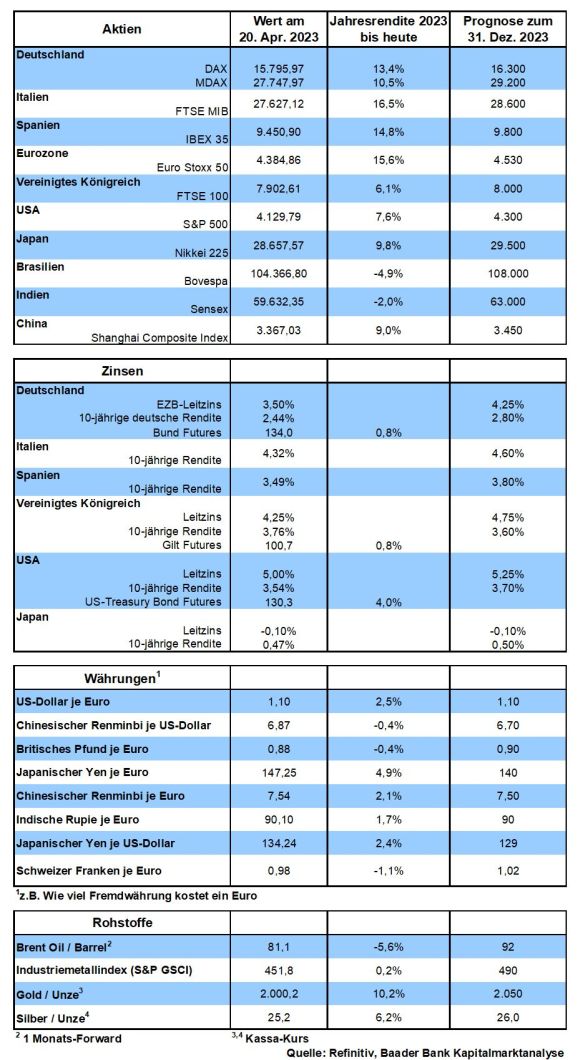

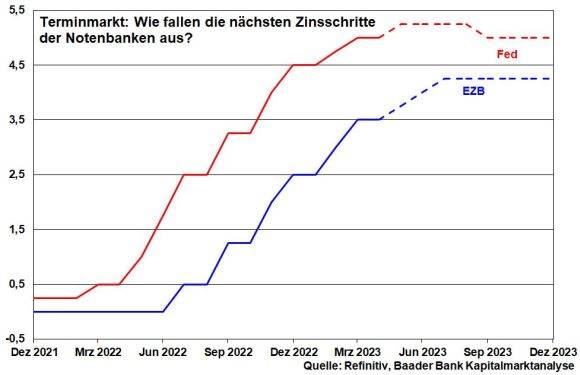

Im Übrigen hat die US-Notenbank strukturelle Risiken wie Überschuldung, Kreditabhängigkeit der Wirtschaft und schlummernde Bankenprobleme im Blick. Daher preisen die Terminmärkte nach einer letzten Zinserhöhung am 3. Mai um 25 Basispunkte ab Herbst bereits eine Zinssenkung noch bis Jahresende um 25 Basispunkte ein. Es ist zu erwarten, dass die Fed auch bei der Liquiditätsrückführung Maß hält.

In der Eurozone ist die EZB zwar noch nicht so weit. Die Halbierung der Produzentenpreisinflation in Deutschland im März auf 7,5 nach zuvor 15,8 unterstreicht jedoch den abnehmenden Preisdruck ebenso bei uns. Entsprechend dürfte die EZB ihren Zinserhöhungszyklus spätestens nach drei weiteren Anhebungen zu je 25 Basispunkten bei 4,25 Prozent im Sommer beenden.

Die Strukturdefizite lassen ihr nur eingeschränkten Spielraum für klassisch-stabilitätspolitisches Handeln. Ohnehin ist die Politik an Inflationstoleranz sehr interessiert. Ansonsten müsste die völlig überschuldete (Euro-)Welt auf einen finanzpolitisch erwünschten Entschuldungseffekt verzichten. Dieser stellt sich lediglich ein, wenn die Inflation oberhalb der Zinsen liegt und bleibt.

Und so hält sich die Attraktivität von Zinspapieren als größte Alternativanlageklasse zu Aktien in Grenzen. Trotz höherer Nominalzinsen frisst die Inflation alles weg.

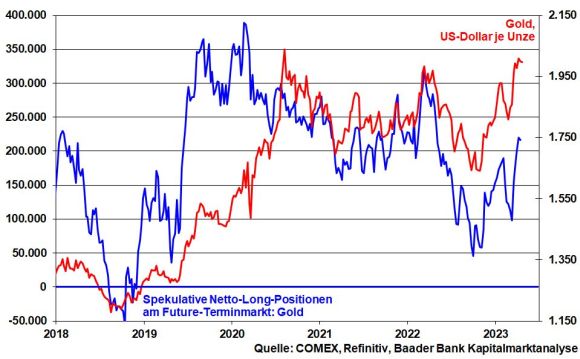

Nach einer Rallye von in der Spitze gut 13 Prozent seit März legt Gold zwar eine Verschnaufpause ein. Mit rückläufigen Sorgen über eine Bankenkrise, die nicht sein kann, weil sie nicht sein darf, lässt die reflexartige Flucht in den sicheren Anlagehafen nach. Das ist aber kein nachhaltiger Dämpfer für das Edelmetall. An den Terminmärkten wird weiter auf steigende Preise spekuliert.

Einen klaren Strukturbruch gäbe es erst, wenn vom Zinsertrag real etwas übrigbliebe. Das ist mit Blick auf die real existierenden Probleme nicht zu erwarten. Die Zinskonkurrenz für Gold bleibt schwach.

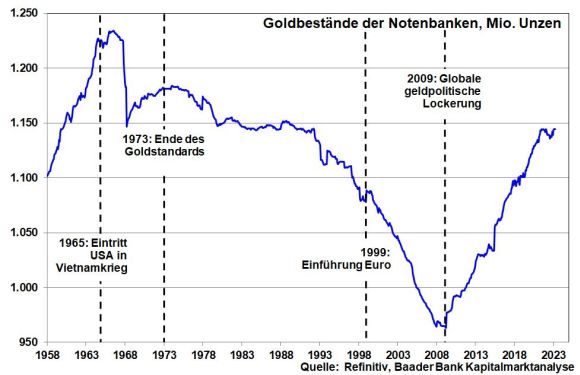

Zusammengenommen bleibt die Werterhaltungsfunktion von Gold intakt. Daher rechnet der World Gold Council im weiteren Jahresverlauf damit, dass die bislang nur zaghafte Nachfrage langfristig orientierter ETF-Anleger wieder zunimmt. Als sicherer Hafen profitiert das Edelmetall sowieso von der internationalen Krisenlage. Ebenso wird die Goldnachfrage der Notenbanken u.a. aus China robust bleiben, die ihre Abhängigkeit von US-Staatspapieren schon aus geopolitischen Gründen mindern.

Gold kann noch weiter zulegen.

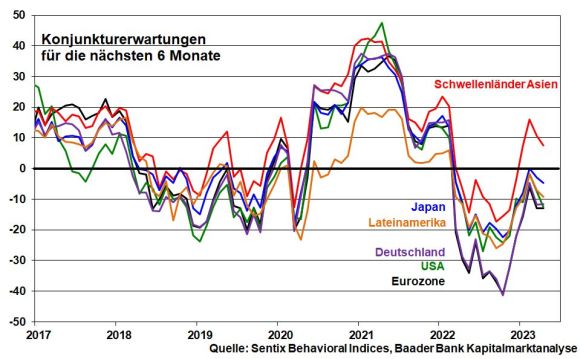

Trotz positivem April-Effekt werden die Märkte solange keinen Durchmarsch zeigen, bis die Zins-Hoffnung durch -Realität ersetzt wird. Ebenso betrachten Anleger laut Sentix die Konjunkturerwartungen für die kommenden sechs Monate wieder etwas skeptischer.

Dennoch sollte die Mai-Regel nicht dramatisch zuschlagen. Die Rahmenbedingungen für Aktien dringen weiter - wenn auch langsam - in positives Terrain vor. Zwischenzeitliche Rückschläge sollten für Zukäufe genutzt werden.

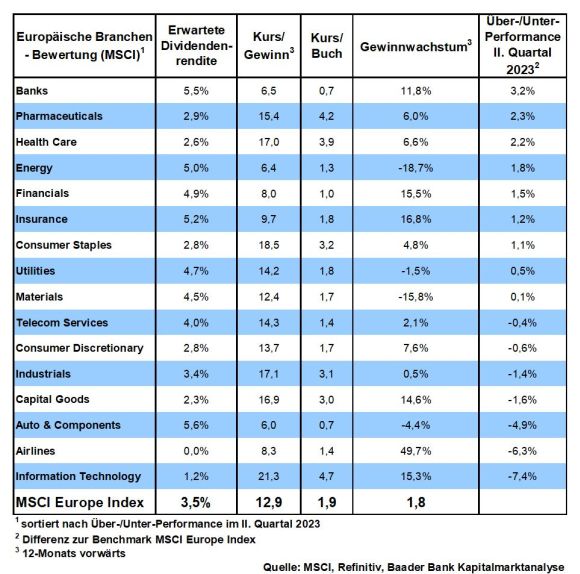

Aktuell zeigen vor allem Tech-Aktien wieder Leben, die aufgrund der perspektivischen Zinsentlastung über potenziell große Kurshebel verfügen. Diese Einschätzung wird nicht von den zu erwartenden Gewinndämpfern bei der Berichtssaison für das I. Quartal 2023 wie zuletzt bei Tesla konterkariert. Mit u.a. Cloud-Computing und Sicherheits-Software verfügt die Branche über intakte Geschäftsmodelle.

Ermutigende Signale kommen zudem von den großen US-Banken, die konträr zu den von Analysten im Rahmen der Banken-Turbulenzen teils deutlich gesenkten Erwartungen ihre Ausblicke mindestens bestätigten. Und laut Fed wurden in den vergangenen Wochen wieder steigende Einlagen beobachtet.

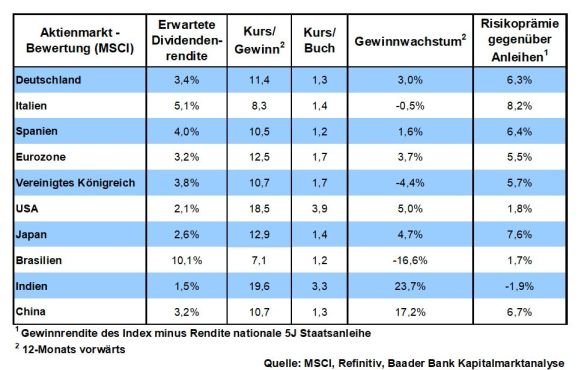

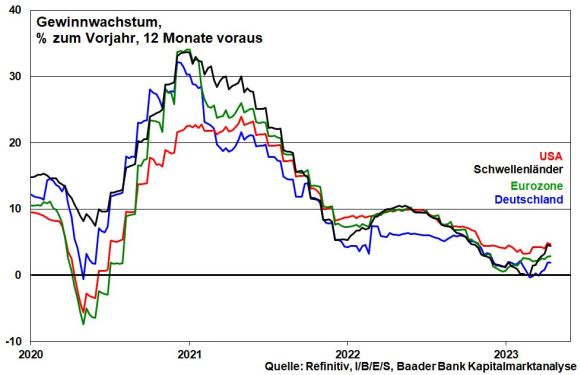

Immerhin haben die Gewinnerwartungen weltweit ihre Talsohle durchschritten und zeigen sich für die nächsten 12 Monate in den USA, der Eurozone und Deutschland allmählich wieder aufwärtsgerichtet. Das liegt auch daran, dass 2024 mit einer weltkonjunkturellen Erholung zu rechnen ist.

Und das verleiht den Weltbörsen mehr fundamentale Strahlkraft.

Ein Schlag würde den Weltbörsen dann versetzt, wenn es zu einer Eskalation im China-Taiwan-Konflikt käme. Neben geopolitischem Säbelrasseln wäre ebenso die weitere Funktions- und Lieferfähigkeit der weltweit größten und innovativsten Auftragsfertiger für Halbleiter wie TSMC gefährdet. Die Weltwirtschaft wäre geschockt.

Amerika versucht aktuell, die Risikolatte durch diplomatische Offensiven bei gleichzeitiger Demonstration militärischer Stärke - s. US-Kriegsschiff in der Straße von Taiwan wenige Tage nach einem dort großangelegten Militärmanöver Chinas - für eine chinesische Intervention möglichst hoch zu legen.

Sicher wird China seinen Anspruch auf Taiwan nicht ein Jota aufgeben. Doch hat China selbst ein großes Interesse, dass die taiwanische Halbleiterindustrie weiter produziert, da es selbst über keine vergleichbaren Qualitäten verfügt. Schließlich ist zu hoffen, dass die ausbleibenden russischen Kriegserfolge in der Ukraine für Peking ein mahnendes Beispiel sind.

Überhaupt, auf der Vernunftebene spricht viel für eine friedliche Koexistenz. Amerika hat kein Interesse an einem Abkoppeln von China, das weltwirtschaftlich große Bedeutung hat. Und China wird nur ungern auf den Außenhandel mit den USA und Europa verzichten wollen. In diesem Zusammenhang ist es positiv zu werten, dass die westliche Welt Zähne zeigt, um China die Grenzen seiner Abhängigkeits-Politik aufzuzeigen.

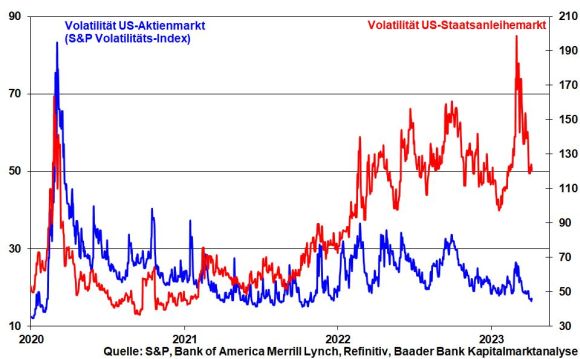

Mittlerweile reagieren US-Staatsanleiherenditen nicht mehr negativ wie bislang auf die kleinsten Zinserhöhungssignale der Notenbanker, weil sie ihr Ende antizipieren. Das wiederum schlägt sich in nachgebenden Schwankungen an den Aktienmärkten nieder.

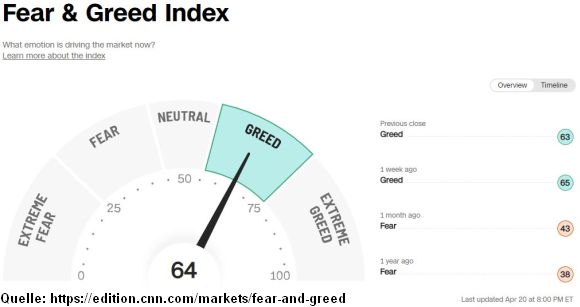

Kurzfristig signalisiert der komfortabel im Bereich der Gier liegende Fear & Greed Index von CNN Money allerdings eine Überhitzung, so dass mit vorübergehenden Abkühlungen an den Aktienmärkten zu rechnen ist. Nach rund acht Prozent Kursplus in einem Monat im DAX ist eine Konsolidierung aber nichts Ungewöhnliches und sogar gesund.

Sowieso wartet angesichts der vergleichsweise hohen Kassenhaltung laut Umfrage der Bank of America unter Fondsmanagern noch viel Geld an der Seitenlinie, das bei weiter verbesserten Perspektiven die Aktienmärkte stützt.

Charttechnisch liegen beim DAX auf dem Weg nach oben die nächsten Widerstände bei 15.812 und 15.827 Punkten. Darüber folgen Barrieren bei 15.829, 15.842, 15.900 und schließlich 16.024. Bei fortgesetzter Konsolidierung liegen erste Haltelinien bei 15.770, 15.764 und 15.730. Darunter folgen weitere Unterstützungen bei 15.670, 15.660, 15.598 und 15.577 Punkten.

Gegenüber der Leitwährung US-Dollar ist der Euro eindeutig stark. Aber wie nachhaltig ist diese Stärke der europäischen Einheitswährung? Und wie hoch ist die Gefahr einer erneuten Schwindsucht?

Unterschiedliche Zinsbewegungen sind wichtige Einflussfaktoren bei der Währungsentwicklung.

So war der US-Dollar 2022 aufgrund der aggressiven Zinserhöhungspolitik der Fed bei gleichzeitiger Behäbigkeit der EZB der klare Währungs-Gewinner. Doch wird die US-Notenbank bald ihren Zinserhöhungszyklus nicht nur beenden, sondern wegen nachlassender Inflation und Wirtschaftsabkühlung sogar umkehren. Wie Duracell-Klatschhasen werden dagegen die EZB-Direktoren nicht müde, mit Blick auf die hartnäckig hohe Kerninflation weitere Zinssteigerungen in Aussicht zu stellen. Daher sollte sich die seit Jahresende 2022 zu beobachtende Euro-Stärke gegenüber US-Dollar fortsetzen, oder?

Doch wie restriktiv wird die EZB tatsächlich sein? Zurzeit bricht die Kaufkraft in Europa mit ca. 7 Prozent ein, so dass ein Realzins deutlich unter null eigentlich nur wenig Euro-Freude aufkommen lässt. Und da unsere Währungshüter die Euro-Welt retten müssen, scheiden harte Zinserhöhungen zur Erreichung des Inflationsziels aus. Ja, im Sommer wird restriktive Zinspolitik auch bei uns Geschichte sein.

Damit ist zinsbedingt jede Euphorie über eine große nachhaltige Stärke des Euros fehl am Platz.

Vermeintlich mehren sich die Anzeichen, dass der US-Dollar seine Allmacht als Weltleitwährung verlieren könnte. Käme es so, würde dies dem Euro durchaus Wasser auf seine Mühlen leiten.

Ohne Frage ist es vielen Ländern ein ideologischer Dorn im Auge, dass die Finanz- und Wirtschaftswelt $-zentristisch ist. Das gilt sowieso für Russland und Amerikas Hauptkonkurrenten China, aber ebenso für arabische, asiatische und südamerikanische Staaten wie Brasilien unter Präsident da Silva. Der „Klassenfeind“ soll geschwächt werden, dem aus dem Währungs-Privileg klare ökonomische Vorteile erwachsen: Mit jedem Tanken, mit jedem Rohstoffeinkauf erhalten die USA und sein Dollar ungefragt Kredit.

Doch so einfach ist die Mission „Smash the Dollar“ nicht. Stellen wir uns dazu einen brasilianischen Kaffeeproduzenten vor. Naheliegend wäre es zwar, wenn er den Handel mit China nur über einen Währungstausch Yuan gegen Real statt zweifach zuerst über Yuan in Dollar und dann Dollar in Real abwickelt.

Doch macht der brasilianische Exporteuer nicht nur Geschäfte mit China, sondern mit Ländern und Regionen unterschiedlichster Währungen. Er müsste sich also teuer gegen diverse Wechselkursschwankungen absichern. Zudem machen ungeplante Umsatzveränderungen die Absicherungsgeschäfte selbst unsicher. Erhöht daraufhin der Produzent seine Risikoprämie durch höhere Verkaufspreise, geht dies zu Lasten seiner Wettbewerbsfähigkeit.

Im Vergleich ist ein unipolares Währungssystem einfacher und billiger. Egal, mit wem man Außenhandel in welchem Umfang auch immer betreibt, man hat es nur mit dem US-Dollar zu tun.

Als alternative Handelswährung scheitert der Yuan ohnehin schon an seiner eingeschränkten Konvertierbarkeit. Überhaupt hält Peking den Daumen auf den Yuan, um Export- und Importpreisschwankungen zu minimieren.

Insgesamt ist der Status des US-Dollars als Weltleitwährung nicht wirklich gefährdet, so dass auch der Euro daraus keinen indirekten Nektar ziehen kann.

Bei der langfristigen Wechselkursbestimmung spielen Standortfragen eine entscheidende Rolle. So sorgten Finanzstabilität, Zuverlässigkeit, Qualität und permanente Innovationskraft nicht nur dafür, dass Deutschland wachstumsstarker Industrie- und Exportweltmeister wurde, sondern in der Folge mit der Deutschen Mark auch über eine der härtesten Währungen der Welt verfügte. Die Währung ist immer die Visitenkarte eines Landes.

Von diesen „deutschen Tugenden“ ist mittlerweile der Lack ab und in Europa wurde er nie wirklich aufgetragen. Die vereinbarten Stabilitätskriterien wurden mittlerweile dramatisch gelockert, damit der europäische Verbund bloß nicht auseinanderbricht. Genau das aber torpediert das Leistungsprinzip. Warum sich anstrengen, wenn der Euro-Versicherungsverein und die EZB einspringen?

Sowieso spricht Europa in der Migrations-, Wirtschafts-, Steuer-, Renten- und auch Außenpolitik mit gespaltener Zunge. Wie will man da geopolitisch gegenüber Amerika, Russland oder China bestehen? Und mit Moral allein gegen autoritäre Regime anzutreten, verspricht genauso wenig Erfolg wie den Fuchs zum Vegetarier machen zu wollen.

Erschwerend kommt die Überzeugung unserer Politiker hinzu, dass mehr Staat die Lösung ist, obwohl jeder mit Blick in die Vergangenheit feststellt, dass dieser Ansatz noch nie irgendwo von wirtschaftlichem Erfolg gekrönt war. Doch scheint das Ausleben der Ideologie mit der staatlichen Knute für viele Sendungsbewusste geradezu faszinierend zu sein. Ideologie ersetzt jedoch keine ordentliche Wirtschaftspolitik. So mancher der uns Regierenden glaubt tatsächlich die Weisheit mit Löffeln gefressen zu haben. Ja, es sind Löffel, aber leider nur Schaumlöffel. Viele energiesensitive Industrien haben längst auf diese Weisheiten reagiert und orientieren sich Richtung Amerika, das attraktive marktwirtschaftliche Anreize übrigens auch in puncto Energiewende setzt.

Wir reden konkret von Deindustrialisierung. Und das Beispiel Großbritannien lehrt, dass Industrie, die einmal weg ist, nicht wiederkommt. Haben unsere wirtschaftlichen Koryphäen in Berlin wirklich vergessen, dass Deutschland nach der Finanzkrise auf einen intakten industriellen Kern zurückgreifen konnte, während die Briten in den Wohlstandverlust schlitterten?

Dabei ist so manche Ideologie nicht wasserdicht. Viele, die sich ihr Häuschen teilweise vom Mund abgespart haben, um mietfrei zu wohnen, wissen nicht, wie sie CO2-senkende Sanierungen bezahlen sollen. Gleichzeitig pusten Kohlekraftwerke unendlich viel Dreck in die Luft und wird umweltschädliches Flüssiggas bei lupenreinen Diktaturen bestellt. Das ist keine Prinzipientreue, keine Ideologie, sondern Heuchelei.

Insgesamt spielen wir mit unserer Zukunft. Daher gibt es auch keinen Grund für einen langfristig robusten Euro. Niemand soll sich etwas darauf einbilden, dass der Euro im Moment so Popeye-stark ist. Wenn wir so weitermachen, ist längerfristig selbst die Parität zum US-Dollar nicht zu halten. Dann sind wir noch nicht einmal halbstark.

Es fehlt einfach das notwendige Kraftfutter, der Spinat.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Der Euro ist so stark wie Popeye, doch hat er auch zukünftig genügend Spinat?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Warum Robert Halver jetzt so bullish für den DAX ist!" finden Sie auf dem YouTube-Kanal von wallstreet:online TV.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 450 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München