28. März 2024

28. März 2024

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

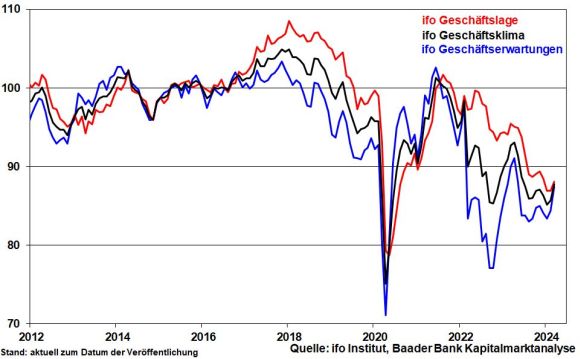

Mit Blick auf die sehr positive Aktienperformance ist von Krisen offensichtlich keine Spur mehr zu sehen. Mittlerweile hellt sich die lange getrübte Stimmung in der Weltkonjunktur immer mehr auf. Trotz vielfältiger Standortprobleme steigt sogar der deutsche ifo Geschäftsklimaindex im März auf den höchsten Stand seit Sommer 2023. Wie ungetrübt sind die Rahmenbedingungen und damit die weiteren Börsenaussichten?

Die Stabilisierung der ifo Geschäftsklimazahlen zeigt, dass das Schlimmste für die deutsche Wirtschaft wohl hinter uns liegt. Die klare Verbesserung der ifo Geschäftserwartungen zum zweiten Mal in Folge ist sicherlich erfreulich. Doch erfolgt diese von sehr geringem Niveau aus. Und historisch liegen die Erwartungen noch unter den Indexständen der Eurokrise 2012 oder des Handelskriegs in der Trump-Ära. Und ein Ende der Rezession im Sommerhalbjahr ist noch kein Aufschwung.

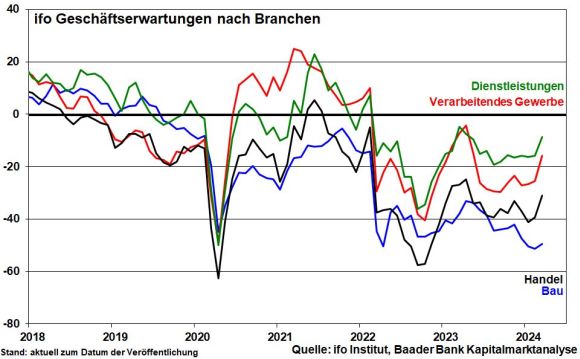

Die Erwartungen auf Branchenebene zeigen ein gemischtes, aber insgesamt stabileres Bild.

Im Bausektor hält die Krise an. Man wartet sehnsüchtig auf Schmerzlinderung durch wieder bessere Zinskonditionen der EZB.

Der Handel profitiert von der wieder etwas besseren Kaufkraft der Konsumenten. Und während Dienstleister ihre Stabilisierung fortsetzen, schaut auch die Industrie vom Maschinenbau bis hin zu den besonders energieintensiven Bereichen weniger pessimistisch in die Zukunft. Die Neuaufträge lassen allerdings zu wünschen übrig.

Immerhin kommt Schützenhilfe von der sich aufhellenden Stimmung der Weltkonjunktur und damit Auslandsnachfrage. Die ifo Exporterwartungen gewinnen an Schwung.

Im Vergleich zu früheren Erholungszyklen profitiert der deutsche Wirtschaftsstandort von der anstehenden Konjunkturstabilisierung in den USA und China ab etwa Mitte des Jahres aber deutlich weniger.

Zunächst ist das deutsche Industrie-Know How durch die massive Aufholung unserer Konkurrenten nicht mehr einzigartig. Insbesondere jedoch werden die offenkundigen Standortdefizite der letzten Jahrzehnte nicht nur nicht behoben, sondern noch verstärkt. Geradezu toxisch wirken sich Planungsunsicherheit, krankhaft adipöse Bürokratie, Vernachlässigung des Leistungsprinzips und die immer staatswirtschaftlichere Orientierung aus. Weniger arbeiten bei gleichem Lohn wird am Ende nur ausländische Wirtschaftsstandorte freuen.

Tatsächlich suchen immer mehr Unternehmen ihre Zukunft im Ausland, übrigens auch in der Schweiz, die zwar höhere Löhne als in Deutschland hat, aber deutlich produktiver ist. Aus Gründen der Wettbewerbsfähigkeit gegenüber Konkurrenzunternehmen haben sie keine andere Wahl. Vogel friss oder stirb. Einzelne Investitionsentscheidungen pro Deutschland, denen mit kräftigen Subventionen auf die Beine geholfen wird und die von der Politik groß gefeiert werden, können diesen allgemeinen Negativtrend nicht kompensieren. Das sind Potemkinsche Dörfer.

Natürlich sind die Außeneinflüsse eine schwere Belastung. Wenn aber eine früher beeindruckende Volkswirtschaft immer mehr auf links gedreht wird, darf man sich über Pessimismus in Deutschland nicht wundern. Bleibt der wirtschaftspolitisch unbehandelt, wird er chronisch. Dann geht der Exodus deutscher Industriegüterkultur mit Verlust an Jobs munter weiter.

Der rational operierenden Börse ist es gleichgültig, wo deutsche Aktiengesellschaften gute Umsätze und solide Gewinne erwirtschaften, solange sie sie machen. Das erklärt die Diskrepanz zwischen der deutschen Wirtschaftsstimmung und der guten Laune des DAX.

Die voranschreitende Erholung der Weltkonjunktur schlägt sich bereits in einer Befestigung der Rohstoffpreise nieder. Bei Rohöl trifft die Nachfragestabilisierung auf Angebotssorgen aufgrund geopolitischer Risiken (s. Krise am Roten Meer, Angebotsausfälle nach Anschlägen auf russische Raffinerien). Zwar fehlt das Drohpotenzial für sprunghafte Ölpreisanstiege und ein Aufflammen massiver Inflationsängste. Doch tragen Energiepreise auf dem aktuell erhöhten Niveau ab April im Vorjahresvergleich wieder zur Inflation bei, anstatt wie bislang zu desinflationieren. Die letzten Preissteigerungsdaten haben wieder „überrascht“.

Notenbanken lassen sich davon nicht irritieren. Sie wissen, dass sie zinspolitisch nicht überreizen dürfen, um Systemkrisen wie Überschuldung mit Folgeschäden wie Finanzkrisen zu verhindern. Die reine Stabilitätslehre kann nicht mehr ex cathedra verkündet werden.

Trotz eines latenten Inflationsdrucks bleiben also die Zinssenkungsphantasien intakt. Zuletzt hat die Schweizerische Nationalbank als erste Notenbank der G10-Staaten ihre Zinsen gesenkt. Diesem Beispiel dürften auch Fed und EZB ab Juni folgen. Dies wird die Attraktivität von geldmarknahen Anlagen schwächen, weil Zinsanbieter jede Zinssenkung unverzüglich an die Kundschaft weitergeben. Die Aktienmärkte wird es freuen, die es mit weniger Attraktivität des größten Anlagekonkurrenten zu tun haben.

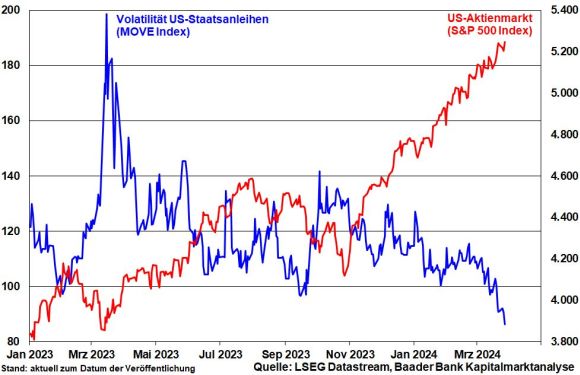

Zudem zeigt sich die nachlassende Zinsangst in einer weiter rückläufigen Schwankungsbreite bei US-Staatsanleihen auf dem mittlerweile niedrigsten Stand seit gut zwei Jahren. Auch das kommt „über Bande“ den Aktien zugute.

Nicht zuletzt, Inflation, die von Notenbanken nicht mehr konsequent wie früher bekämpft wird, kommt den sachkapitalistischen Anlageklassen Gold und Aktien zugute. Inflation macht sie teurer.

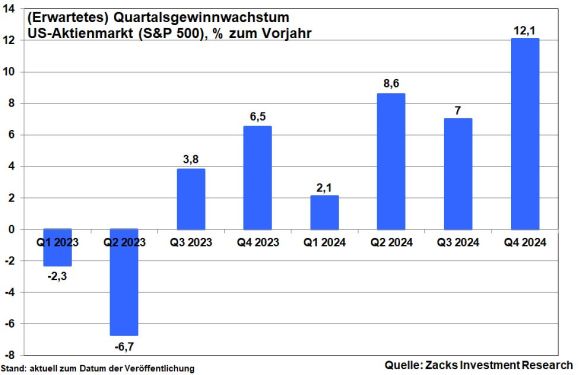

Auf der fundamentalen Ebene erwartet Zacks Investment Research im Rahmen der US-Berichtssaison für das I. Quartal 2024 zwar noch eine leichte Gewinndelle. Doch liegt die Hürde so niedrig, dass kaum Enttäuschungs-, aber Überraschungspotenzial für die Aktienmärkte vorhanden ist.

Perspektivisch arbeiten sich die Gewinne wieder deutlich in den unteren zweistelligen Wachstumsbereich vor. In den weiteren Quartalen geht es dann im Einklang mit einer besseren Weltkonjunktur nach oben.

Branchenseitig zeigt sich ein gemischtes Bild. Tech-Werte - sie tragen ein Drittel zum Gewinnwachstum im S&P 500 bei - sind wieder fest im Wachstumsmodus, der sich fortsetzen dürfte. Aber auch der Einzelhandel sowie zyklische Konsumwerte werden überzeugen. Dem stehen Rückgänge bei Energie, Autos, Grundstoffen und Transport gegenüber. Besonderes Augenmerk ist auf die Ausblicke gerichtet, die sich unter dem Strich aufhellen.

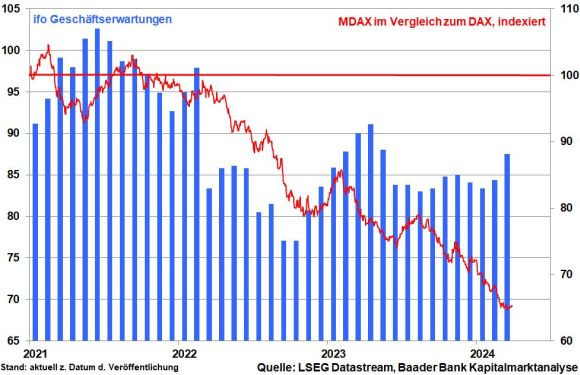

Kursnachholbedarf besteht vor allem bei Firmen, die lange unter den globalen Konjunktursorgen gelitten haben und die besonders positiv auf das bald wieder günstigere Zinsumfeld reagieren. Antizyklische Investoren suchen daher frühzeitig den Einstieg bei Unternehmen aus der zweiten und dritten Reihe. Während der amerikanische Mittelstandsindex Russel 2000 bereits angezogen hat, wird auch der MDAX mit seinen international gefragten Titeln mehr und mehr Fahrt aufnehmen.

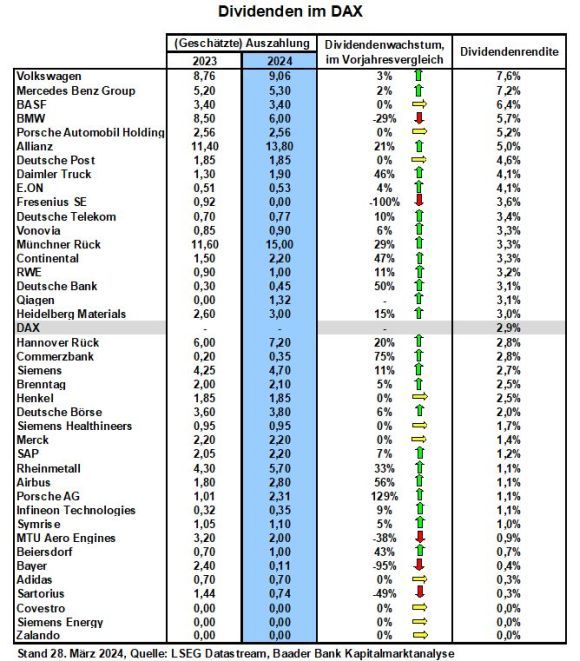

Stützende Wirkung kommt von der bevorstehenden Dividendensaison im April und Mai. Mit 52,3 Mrd. Euro werden die 40 Dax-Konzerne in diesem Jahr so viel ausschütten wie noch nie. Insgesamt haben 24 Unternehmen ihre Ausschüttungen angehoben, während nur fünf Senkungen bekanntgaben. Bei deutschen Einzelaktien lassen sich momentan Dividendenrenditen von bis zu gut sieben Prozent erzielen.

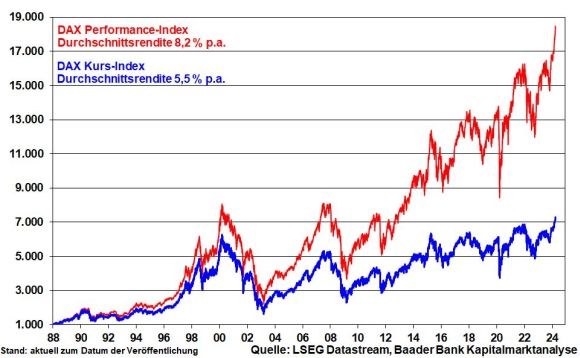

Der Vergleich von „Brutto- und Netto-Dax“ zeigt die Bedeutung der Dividendenrendite, die seit Einführung des DAX 1988 durchschnittlich 2,7 Prozent jährlich ausmacht. Ausschüttungsstarke Aktien bieten zudem ein Risikopolster gegen Kursschwankungen.

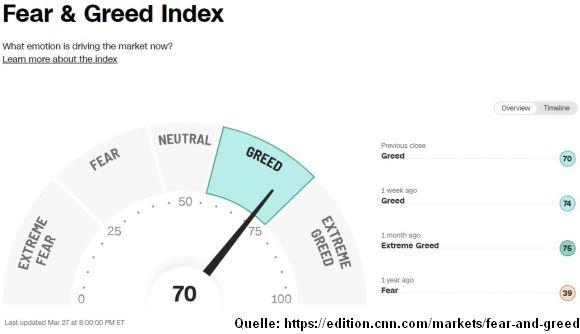

Aus Sentimentsicht wischen Anleger, die zuletzt noch abwartend an der Seitenlinie standen, ihre Bedenken beiseite und treiben durch ihre Engagements die Kurse weiter in die Höhe. Welcher Vermögensverwalter will schon vor seine Anleger treten und mitteilen, dass die Rallye verpasst wurde? Dadurch hat sich nach der DAX-Rallye von gut 1.800 Punkten in rund zehn Wochen allerdings klares Korrekturpotenzial aufgestaut.

Als Kontraindikator dient auch der im Bereich der Gier liegende Fear & Greed Index von CNN Business, der die Gefahr von gesunden Gewinnmitnahmen nährt, die den Druck im Aktien-Kessel abbauen.

Damit allerdings bieten sich Anlegern wieder günstige Kaufgelegenheiten. Denn aufgrund der Rahmenbedingungen für das verbleibende Jahr (Zinssenkungsphantasie, weltkonjunkturelle Erholung) sind Konsolidierungen Kaufgelegenheiten.

Charttechnisch liegen bei Fortsetzung der Aufwärtsbewegung die nächsten Widerstände bei 18.643 und 18.657 Punkten. Im Falle einer Korrektur trifft er bei 18.468, 18.466, 18.410 und 18.360 Punkten auf Unterstützungen.

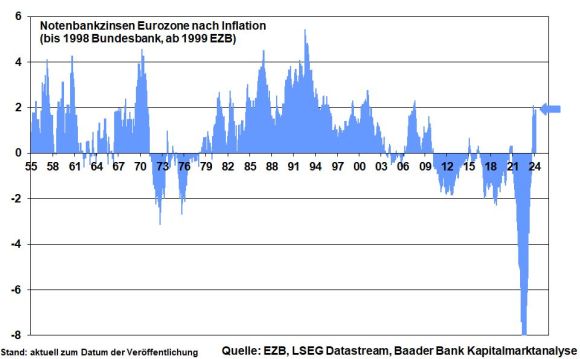

Die Inflation hat ihren Höhepunkt überschritten und ist im Trend rückläufig. Doch droht sie über massive staatliche Ausgabeprogramme, Energie-, Rohstoff-, Lohn- und Mietpreissteigerungen oder auch staatliche Abgabenerhöhungen wieder Steherqualitäten auszubilden. Daher müssten die Notenbanken eigentlich ihre Zinserhöhungen und ihren Liquiditätsentzug konsequent fortsetzen. Doch im Vergleich zu früheren Stabilitätskämpfen zeigen sie sich heutzutage viel pazifistischer.

Ich der Kapitalmarktanalyse bin ich ein „Dinosaurier“ und werde immer trauriger. Denn in meinen jungen Berufsjahren, also vor dem Aufschlag diverser Krisen, wurde Inflation noch an der Wurzel bekämpft. Bevor Unkraut auch nur die Chance hatte, zu sprießen, hatte unsere „Stabilitäts-Bundesbank“ den Rasenmäher schon gestartet. Unter ihrem Regime lagen die Zinsen meistens über der Inflation.

Aber wie konsequent kann der tatsächliche Kampf für Preisstabilität - ich meine nicht den verbalen - heutzutage noch geführt werden? Theoretisch kann man die Inflation geldpolitisch auf zwei Prozent oder sogar noch niedriger drücken. Man muss praktisch nur eine konjunkturelle Depression und/oder Systemkrisen zulassen. Das wird keine Notenbank zulassen.

Mittlerweile ist die staatliche und private Verschuldung der Welt und vor allem der USA ist mit krankhafter Zuckersucht vergleichbar. Einen Zuckerentzug über eine restriktive Zins- und Liquiditätspolitik, der zu depressiver konjunktureller Verstimmung führt, will man nicht riskieren.

Und in einem weltweit brutalen Wettbewerb um den produktivsten Standort kann kein Staat mehr die umfangreichen Ausgabenprogramme für Infrastruktur, Digitalisierung, Energiewende oder Verteidigung aus der eigenen Kasse bezahlen. Ebenso schlummern in vielen Bilanzen vieler Banken viele schlechte Gewerbeimmobilien. Will man noch einmal eine Finanzkrise riskieren? Ohne genügend Zucker der Notenbanken wäre das Leben nicht mehr süß, sondern sauer.

Diese Saure Gurken-Zeit erlebt zurzeit Deutschland. Der scheinbar endlose Traum günstigster Energieimporte aus Russland, grenzenloser Exporte nach China und militärischer Trittbrettfahrerei bei den USA ist ausgeträumt. Zugleich haben wir uns in den Jahren der Niedrigzinsen immer höhere Sozialleistungen erlaubt. Jetzt wird uns die Rechnung präsentiert. Doch wer soll sie bezahlen?

Nahm die Geldpolitik früher mit dem Teleobjektiv nur die Inflation ins Visier, muss sie heute das Weitwinkelobjektiv nutzen, um die vielen Strukturprobleme aufzunehmen. Im Zweifel für den Angeklagten: Konjunktur- und System- gehen vor Preisstabilität.

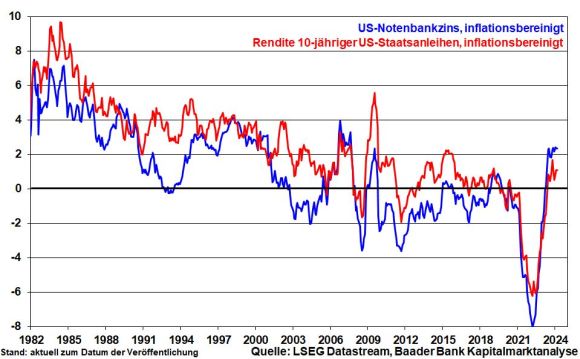

Aber Moment, haben die Fed und EZB zur Inflationsbekämpfung nicht die schnellste Zinswende nach oben aller Zeiten vollzogen? Ja, das haben sie, aber von einer ultratiefen Basis aus. Zudem haben sie sich lange Zeit gelassen, da die Gründe für Inflation angeblich nur vorübergehend waren. Genau damit hat man jedoch dem Unkraut der Preissteigerung Gelegenheit gegeben, zu gedeihen. Ohnehin ist das Ende der Zinserhöhungen hüben wie drüben längst erreicht und finden ab Sommer Zinssenkungen statt. Nicht zuletzt sind der reale US-Notenbankzins bzw. die realen US-Anleiherenditen im historischen Vergleich eher Waisenkinder. Es muss mehr Inflation gewagt werden.

So spricht viel dafür, dass der aktuelle Rückgang der Inflation nur ein Pyrrhus-Sieg war. Oder glaubt jemand, dass Unternehmen oder Papa Staat erhöhte Lohnsteigerungen, Gebühren und Abgaben nicht an die sehr verehrten Kunden und Mitbürger weitergeben? Träumen Sie weiter!

Ich glaube sowieso, dass die fast 40 Jahre im Trend gefallene Inflation nur eine, wenn auch lange, Ausnahme von der historischen Regel war. In der Umkehrung von Murphys Gesetz kamen alle desinflationären Argumente gleichzeitig zusammen. Vor allem das kostenseitig unschlagbare Asien machte Inflation zu einem Begriff, den man im Lexikon nachschlagen musste. Diese Happy Hour ist schon wegen der Begrenzung der Abhängigkeit von China vorbei.

Und dann zur Inflation selbst. Haben Sie den Eindruck, dass ihre Lebenshaltungskosten nur in Höhe der offiziellen Inflation steigen? Die Frage ist dann zu bejahen, wenn Sie nur von Luft und Liebe leben.

Übrigens freut sich jeder Finanzminister über Inflation, die Zinszahlungen möglichst auffrisst. Wo immer mehr Schulden sind, muss es auch etwas geben, das sie beherrschbar macht.

Ein Hit der Kölsch-Rockband BAP heißt „Verdamp lang her“. Ja, es ist verdammt lange her, dass Inflation geldpolitisch unerbittlich bekämpft wurde.

Und für die Zinssparer hält der Song auch eine Zeile parat: „Nit resigniert, nur reichlich desillusioniert.“ Zinssparen, dass nach Inflation wirklich Spaß macht, ist die Desillusion der Nominalillusion.

Immerhin, Inflation ist ein Treiber der sachkapitalistischen Anlageformen Aktien und Gold. Wie schön, dass es eine Alternative zu Zinspapieren gibt.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Aktienrallye und kein Ende?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Dax kann 19.000 Punkte auf jeden Fall erreichen" finden Sie auf der Website der Welt.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 550 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München